障害者手帳は2種類以上取得することができるのか?

ryu

やさしい医療費節約術

障害年金は、まず貰うまでが大変です。。。さらに一度受給できても、永久認定を受けた人以外は支給停止などのリスクもあります。

ここでは、申請するときや、受給開始後のリスクについて確認しましょう!

とはいえ、障害年金を受給できるメリットは非常に大きいので、あまり恐れることなく気軽にご確認ください!

障害年金の申請は一苦労です。。。

書類の準備に時間がかかり、申請後も結果が知らされるまで3ヶ月前後かかるケースが多いです。。。

年金事務所などで行うことができます。

受診状況等証明書は、一番初めに診療を受けた医療機関で作成してもらえます。

病歴・就労状況等申立書は、自分で作成します。

年金事務所などで行うことができます。

必要な書類は年金事務所などで案内してもらえます。

請求後約3か月で結果が通知されます。

確かに障害年金の申請には時間がかかります。しかし、一度受給できれば、次回更新までの数年間は安定してお金を受け取ることができます!

障害年金は、申請をすれば必ず貰えるわけではありません。。。不支給となることもあります。。。

| 支給 | 不支給 |

|---|---|

| 93.6% | 6.4% |

| 60,544人 | 4,132人 |

| 支給 | 不支給 |

|---|---|

| 85.1% | 14.9% |

| 11,116人 | 1,942人 |

| 支給 | 不支給 |

|---|---|

| 67.8% | 32.2% |

| 4,196人 | 1,993人 |

不支給となってしまった場合でも、まだ打つてはあります!

障害年金の認定には、以下の2つがあります!

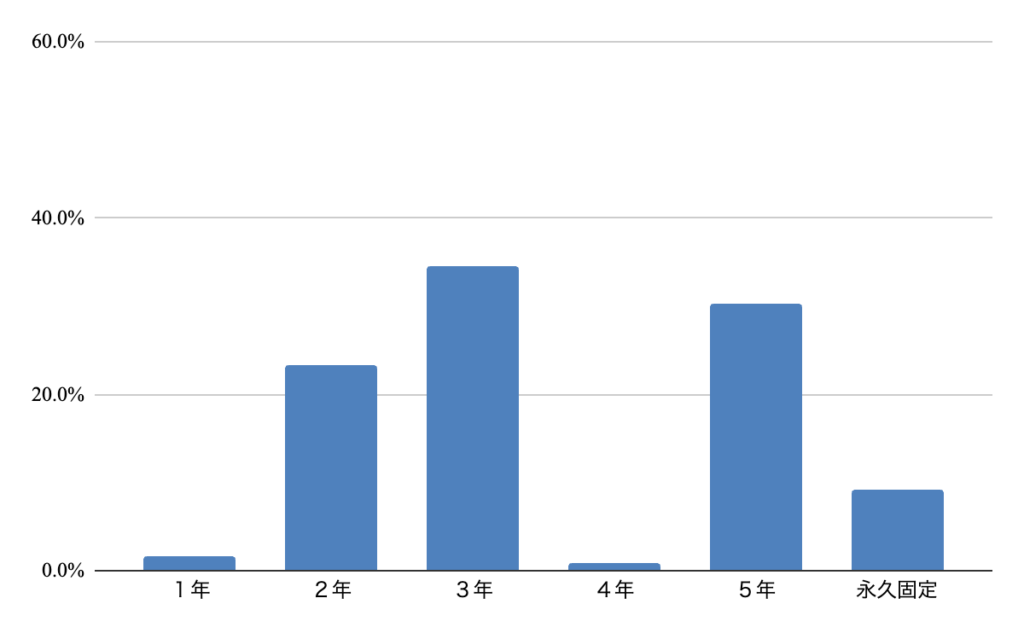

| 更新期間 | 1年 | 2年 | 3年 | 4年 | 5年 | 永久固定 | 計 | |

| 障害基礎・厚生合計 | 2,009 | 28,607 | 42,300 | 1,067 | 37,105 | 11,251 | 122,339 | |

| 1.6% | 23.4% | 34.6% | 0.9% | 30.3% | 9.2% | 100.0% | ||

更新月の3カ月前に年金機構より、通知として障害状態確認届が送付されてきます!

医師と相談しながら、適切な診断書を作成します!

提出期限は、誕生日月の末日までです!

郵便で結果が知らされます!

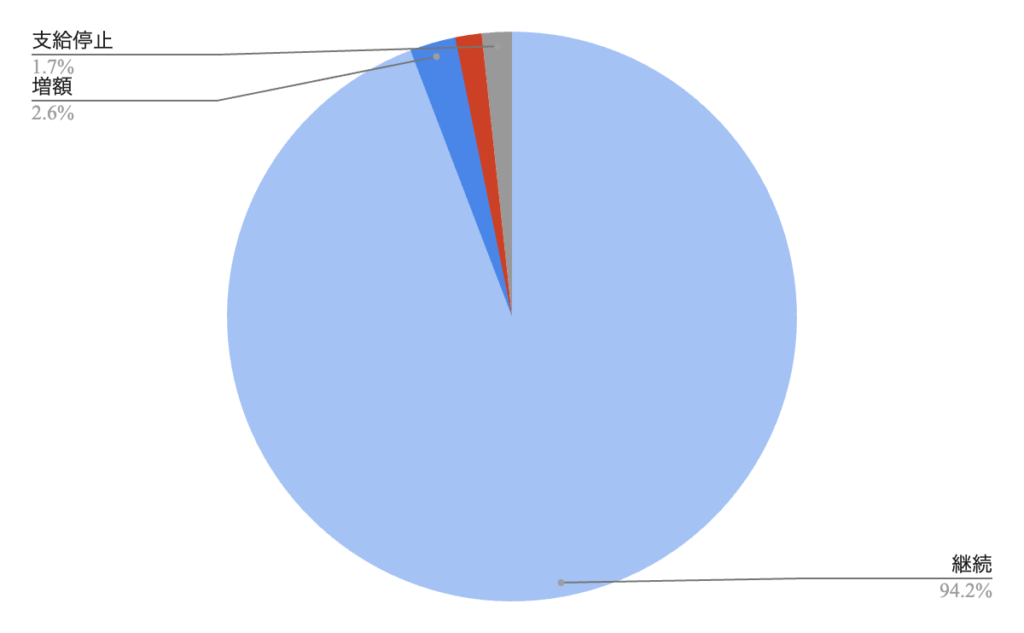

障害年金をせっかく受給できても、更新時に支給停止となることがあります。。。

| 継続 | 307,145件 | 94.2% |

| 増額 | 8,385件 | 2.6% |

| 減額 | 4,978件 | 1.5% |

| 支給停止 | 5,649件 | 1.7% |

| 合計 | 326,157件 | 100% |

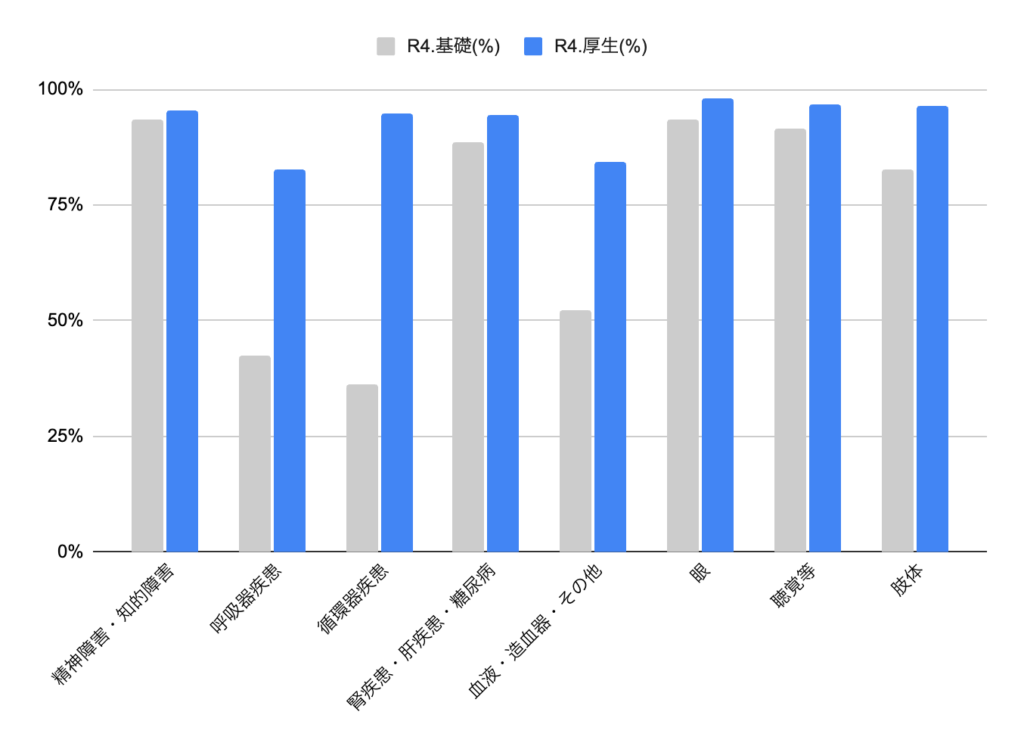

大雑把な3分類のデータがこちらです!

| 基礎・停止 | 厚生・停止 | |

| 精神障害・知的障害 | 0.7% | 0.9% |

| 内部障害 | 9.9% | 6.4% |

| 外部障害 | 1.4% | 1.4% |

より詳しい8分類のデータがこちらです!

| 基礎・停止 | 厚生・停止 | |

| 精神障害・知的障害 | 0.7% | 0.9% |

| 呼吸器疾患 | 14.5% | 15.8% |

| 循環器疾患 | 19.1% | 1.9% |

| 腎疾患・肝疾患・糖尿病 | 7.7% | 8.3% |

| 血液・造血器・その他 | 10.2% | 10.6% |

| 眼 | 0.8% | 1.3% |

| 聴覚等 | 1.0% | 1.9% |

| 肢体 | 1.6% | 1.3% |

障害年金を受給すると、会社にバレるのか?と聞かれると、基本的には「No!」バレません!

しかし、他の制度を使うときに、障害年金をもらっていることを申告しなければいけないケースがあります。それが傷病手当金です!

傷病手当金を貰うための申請書に「障害年金を貰っていますか?」のコーナーがあります!ここでウソをついても、ばれてしまします。。。

連続4日以上働けないときに健康保険から支給されます。なお、業務中や通勤中に発生した病気やケガは「労災保険」の対象となります。

1年6ヶ月は連続している必要はありません。途中で仕事に行けている場合はその期間を除いて、トータルで1年6ヶ月分です。

サラリーマンや公務員の方が利用できる制度です。国民健康保険に加入している、自営業やフリーランスの方は残念ながら利用できません。

ここでのポイントは、「同一の傷病」です!つまり、関係ない病気や怪我については、「いいえ」と答えて大丈夫です!

| 障害年金 | 傷病手当金 | 申告 |

|---|---|---|

| うつ病 | うつ病 | ⚪︎:必要 |

| うつ病 | 怪我で入院 | ×:不要 |

「同一の傷病」で会社を休む必要があるけど、傷病手当金を申請してバレるのは困る。。。と言う場合は、有給を優先して使いましょう!

| 有給 | 傷病手当金 | |

|---|---|---|

| お金の出所 | 会社 | 健康保険(=会社とは別) |

| 金額 | 満額 | 給料の約2/3 |

| 最大期間 | 人によるが、 10〜35日ほど | 1年6ヶ月 |

内緒にしておきたいという気持ちもよくわかります!とはいえ、いよいよとなったときには「バレて本当に困るのだろうか?」と考えてみるもの良いかもしれません!

メリットがあると言うよりは「思っているよりデメリットは少ない」と考えられます!

障害年金を貰えるようになったからといって、自動的に障害者手帳が渡されるわけではありません!障害年金と障害者手帳は全く別々の制度だとお考えください!

基本的にそれぞれ申請するのですが、少しリンクする場面もあるので、以下で説明します!

ざっくり言うと、以下の通りです!

基本的に、初診日から1年6ヶ月経った時から申請をします!

一般の採用枠とは別に、障害者枠での採用があります!この障害者雇用の対象は、手帳持ちの方なので、障害年金のみの方は原則対象外です。。。

実際に障害者雇用でご活躍されている方の体験談を1つご紹介します!

両耳感音性難聴と言って、内耳の難聴です。基本的に現在の医療では治療が難しく完治するのが出来ない病気です。外耳だと中耳炎や耳の詰まりなどで耳鼻科に行けば、治ることも多いです。突発性難聴になった場合は、早急に病院に行って治療しないと行けないです。

元々、面接の時に、その事を採用担当者さんにお伝えして、自己紹介の時にその事を伝えて理解をしてもらいました。あまり人とトークを話すような仕事はせずに黙々と作業をしています。業務は仕分けとかフォークリフトとかです。

障害者雇用というのは、手帳を所持していないと受けることが出来ないので、一般の求人の人達には中々認識してもらえないのもありますし、数が少ない事から、貴重な人材とも言えるかもしれません。ある程度、配慮もあるケースもあります。

耳が悪かったりすると聞こえなかったりするケースが多く2回3回聞く事はザラにあります。コミュニケーションが重要なお仕事だと難しいかもしれません。初対面の人には自分が耳が悪いことを相手に伝えて理解してもらえないと辛いかもしれません。

障害者雇用は自立とかを目的として企業さんが多いような気がします。求人数で言いますと、案件数はやはり少ない傾向にあります。一般の求人のお仕事が難しいと思った人は、障害者求人でインターネットで調べたり、ハローワークに行って相談したりするのがオススメです。

ざっくり言うと、「障害年金+収入など」が180万円を超えると健康保険の扶養から外れてしまいます!

健康保険ではなく、国民健康保険に加入することになり、健康保険料を払う必要があります!

他に収入があれば話は別ですが、障害年金のみで年額180万円を超えることは、なかなかありません!

(2)収入の範囲課税・非課税を問わず、次に該当するすべての収入を含みます。

引用:大阪読売健康保険組合「被扶養者資格の認定基準について」

①給与収入 給与、賞与、手当、報酬など労働の対価として得たすべての金銭 ②各種年金 国民年金(老齢・遺族・寡婦・障害)、厚生(共済)年金(老齢・遺族・障害)、恩給、企業年金等(企業年金・公務員の年金払いの退職給付)、個人年金(保険会社等の年金型保険、財形年金など)、その他 ③事業収入 自家営業、農林水産業など ④利子・配当収入 預貯金利子、株式配当金、有価証券利息など ⑤不動産収入 土地・家屋の賃貸などによる収入 ⑥雑収入 原稿料、講演料、印税など ⑦健康保険の傷病手当金・出産手当金 ⑧雇用保険から支給される基本手当、傷病手当などすべての手当・給付金 ⑨その他 被保険者以外からの定期的な生活援助、収入など

ここから先は現在準備中です!!!頑張って書きます!!!

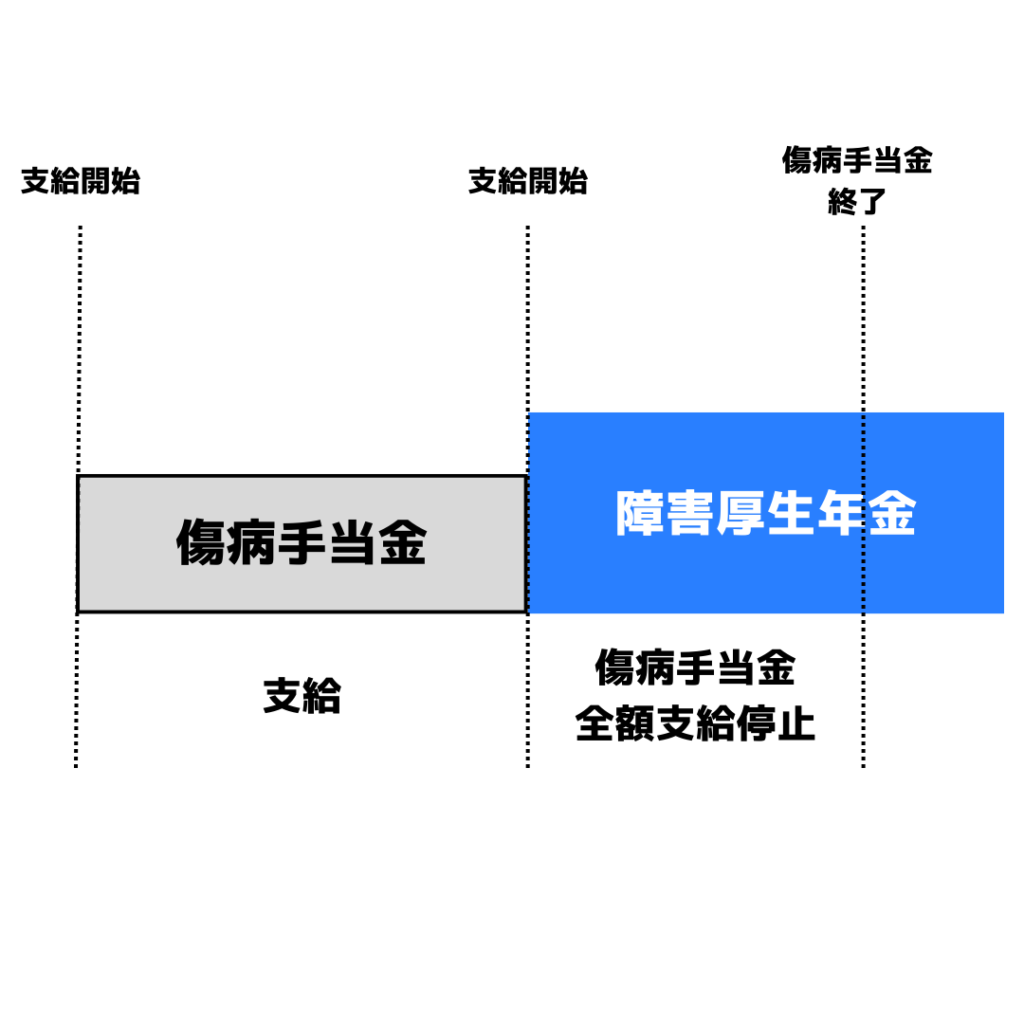

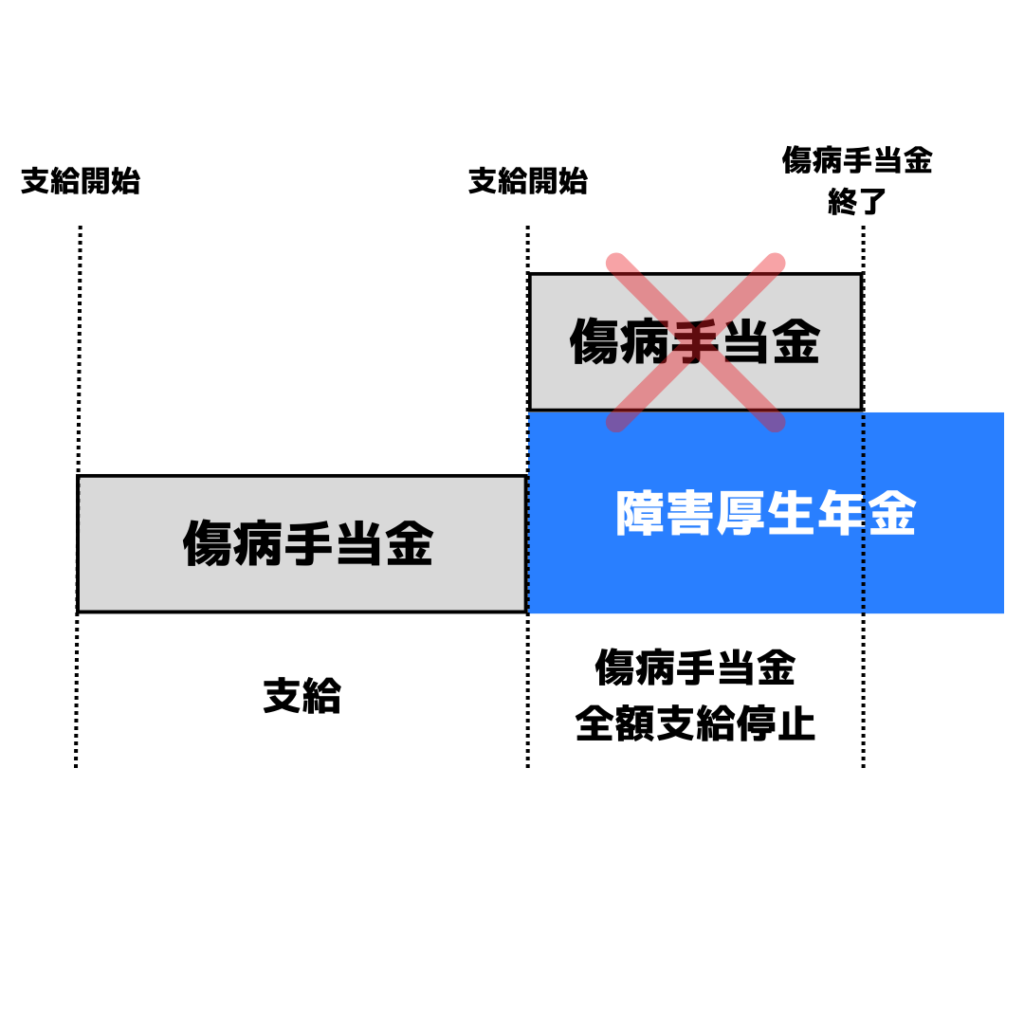

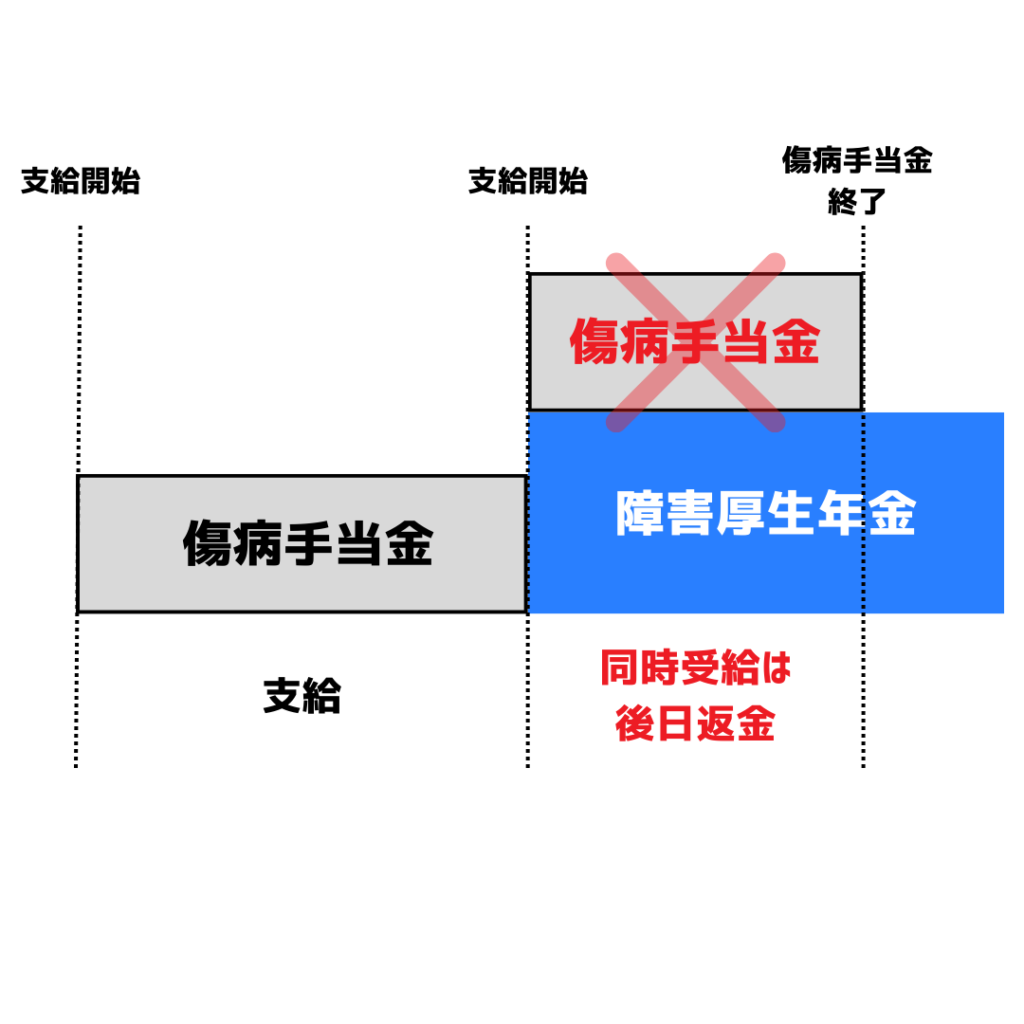

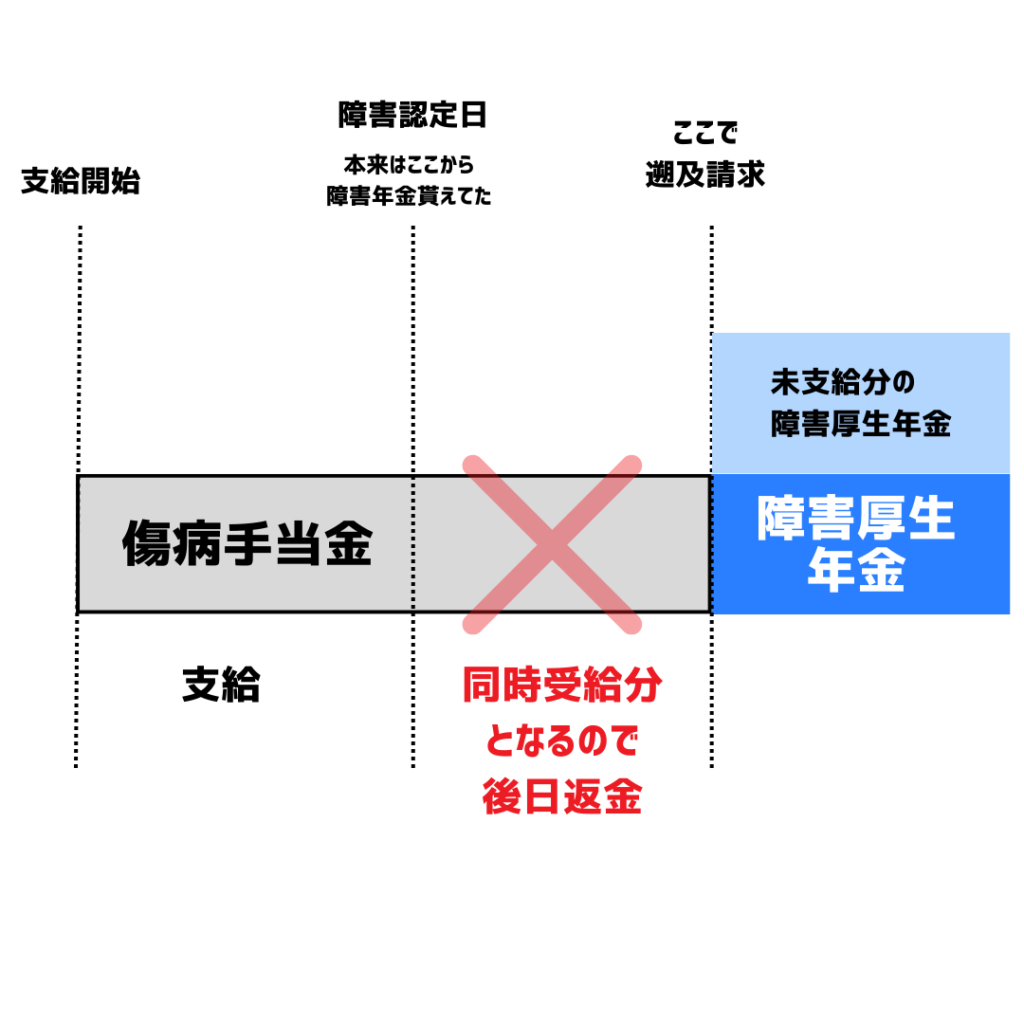

傷病手当金と障害年金が同時に貰えるときを考えます!この時、人によっては傷病手当金の金額が減らされたり、支給されなかったりします。。。この仕組みを解説します!

連続4日以上働けないときに健康保険から支給されます。なお、業務中や通勤中に発生した病気やケガは「労災保険」の対象となります。

1年6ヶ月は連続している必要はありません。途中で仕事に行けている場合はその期間を除いて、トータルで1年6ヶ月分です。

サラリーマンや公務員の方が利用できる制度です。国民健康保険に加入している、自営業やフリーランスの方は残念ながら利用できません。

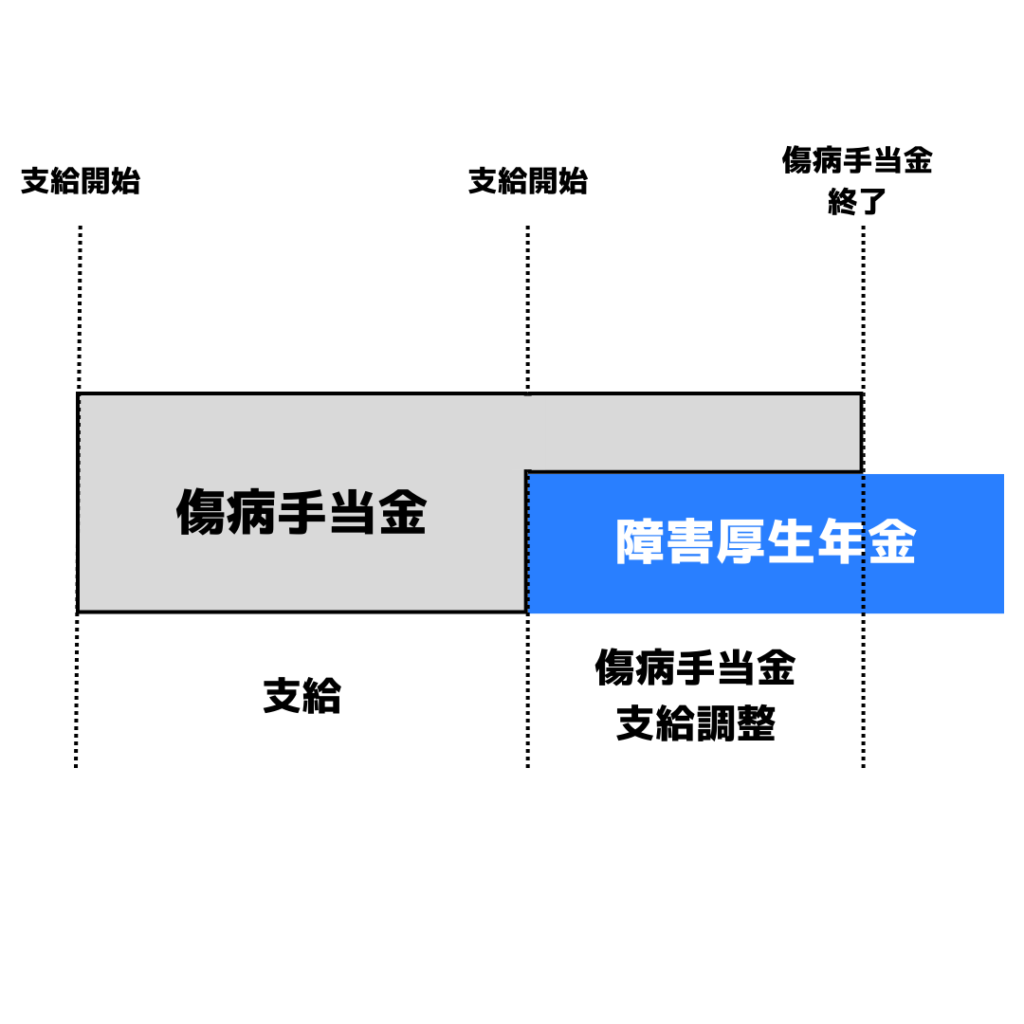

「障害厚生年金」×「同じ傷病」×「重複している」の時だけ併給調整となります!

例えば、傷病手当金が日額5,000円、障害厚生年金が日額換算6,000円のように、障害厚生年金の方が多い場合、傷病手当金は全額支給停止となります。。。

下の図のように、二重取りは出来ないような仕組みになっています。。。

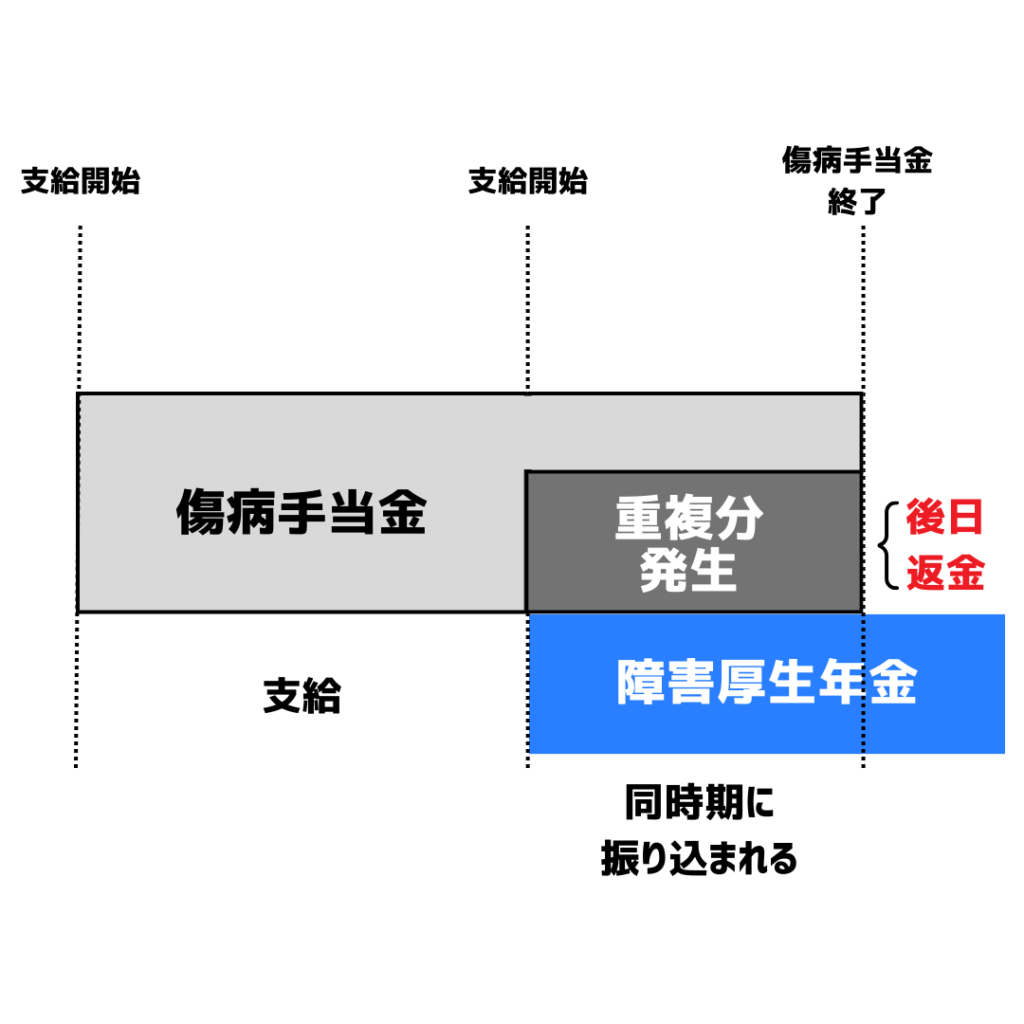

もし同時期に両方が振り込まれた場合は、傷病手当金は後日返金になるので要注意です!

例えば、傷病手当金が日額6,000円、障害厚生年金が日額換算5,000円のように、障害厚生年金の方が少ない場合、傷病手当金は1,000円支給され、残りの5,000円は支給調整されます。。。

このケースでも、同時期に両方が振り込まれた場合、傷病手当金の重複分は後日返金となります。。。

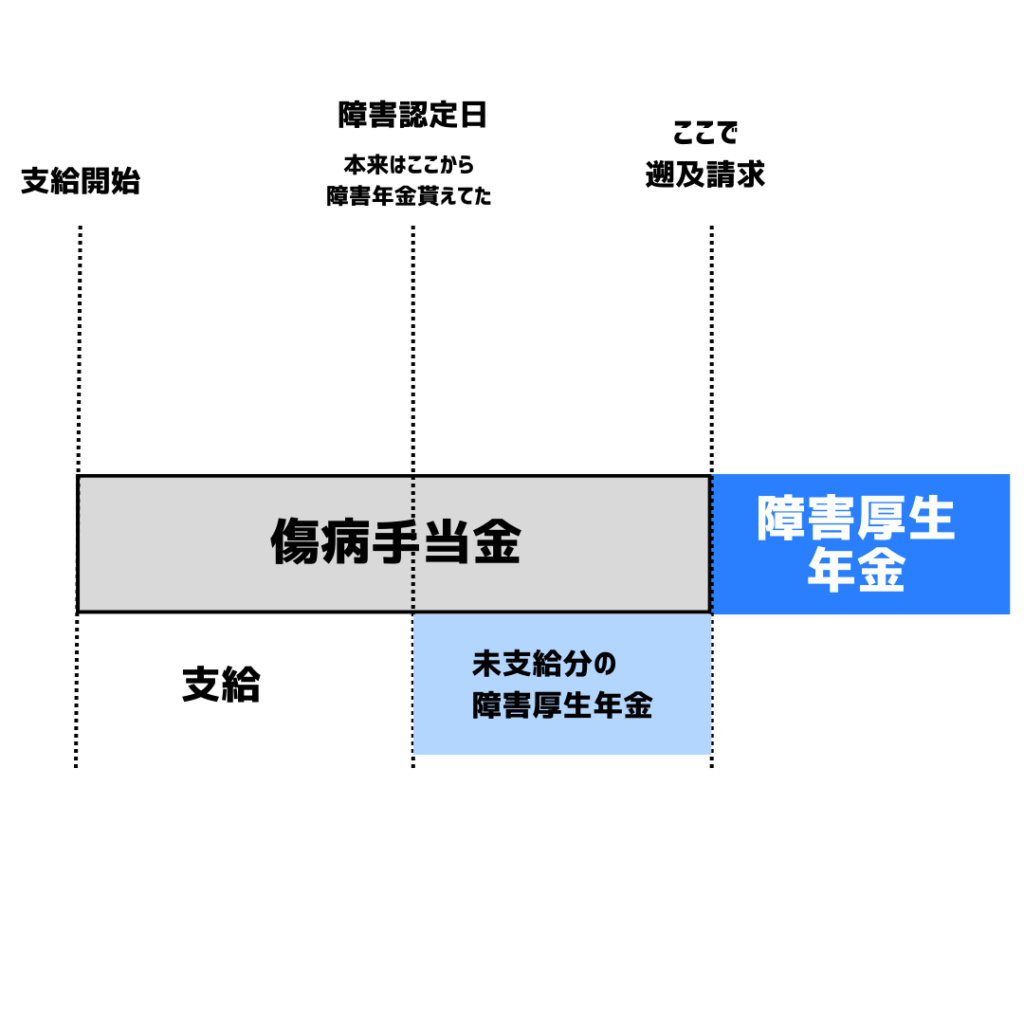

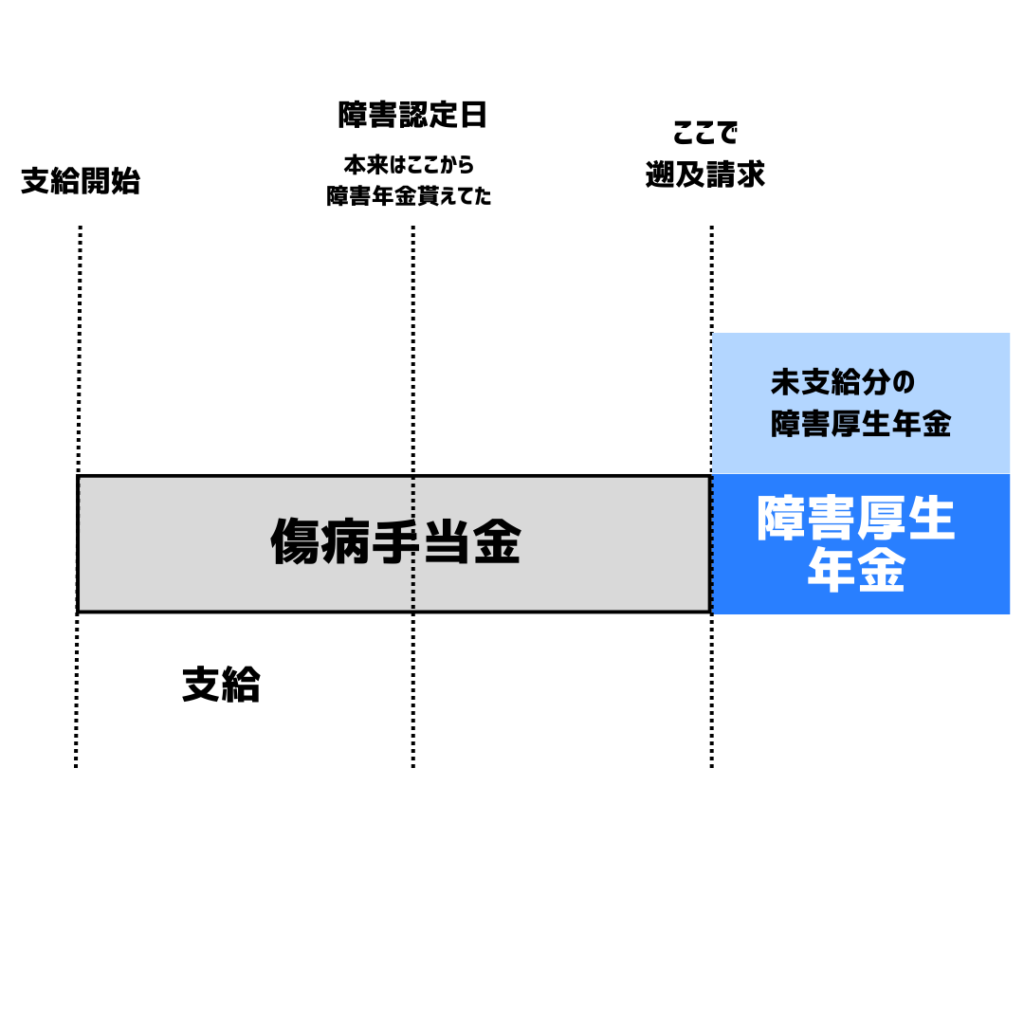

障害年金を遡及請求すると、多額の傷病手当金の返金が必要になることがあり、要注意です!!!

障害認定日を過ぎてもしばらく障害年金を請求せずに、傷病手当金を貰っていました!

障害年金はうっかり請求を忘れていても、5年間分は後から請求すれば一括で貰えます!が、、、しかし、、、

本来は、貰えないはずだった傷病手当金分について、返金の請求が来てしまします。。。個人的にはこの現象は行政が良くないと思いますが、、、十分ご注意ください!!

普通の障害年金と、労災保険の障害年金を同時に貰える場合があります!この時、労災保険の障害年金が少し減らされる場合があります。。。

| 障害年金の障害等級 | 労災給付の調整率 |

|---|---|

| 障害基礎年金+障害厚生年金(1級・2級) | 0.73(労災給付が27%減額) |

| 障害厚生年金のみ(3級) | 0.83(労災給付が17%減額) |

| 障害基礎年金のみ(障害基礎年金1級・2級) | 0.88(労災給付が12%減額) |

| 20歳前傷病による障害基礎年金 | 障害基礎年金が全額支給停止 |

労災の場合、治療費も無料となります!

| 障害年金の障害等級 | 労災給付の調整率 |

|---|---|

| 障害基礎年金+障害厚生年金(1級・2級) | 0.73(労災給付が27%減額) |

| 障害厚生年金のみ(3級) | 0.83(労災給付が17%減額) |

| 障害基礎年金のみ(障害基礎年金1級・2級) | 0.88(労災給付が12%減額) |

| 20歳前傷病による障害基礎年金 | 障害基礎年金が全額支給停止 |

労災の方が減額されるのは、労災保険の保険料が会社負担で、私たちは払わなくてOKだからです!

計算上、障害年金と労災給付を両方貰うより、労災給付だけを貰う方が金額が高くなることがあります!その時はみなさんが損しないように、金額が高い方が選ばれます!

| 障害年金 | 労災給付 | 合計 | 実際の受給額 |

|---|---|---|---|

| 100万円 | 300万円 (300万円×0.73=219万円) | 319万円 | 319万円 |

| 100万円 | 400万円 (400万円×0.73=292万円) | 392万円 | 400万円 |

労災で障害(補償)給付を貰える人は、障害手当金が受給できなくなります!

これは、障害手当金が「ある程度の障害を負ったのに、何も貰えないのはあんまりだから、多くはない額だけど一時金を差し上げる」という制度だからです!

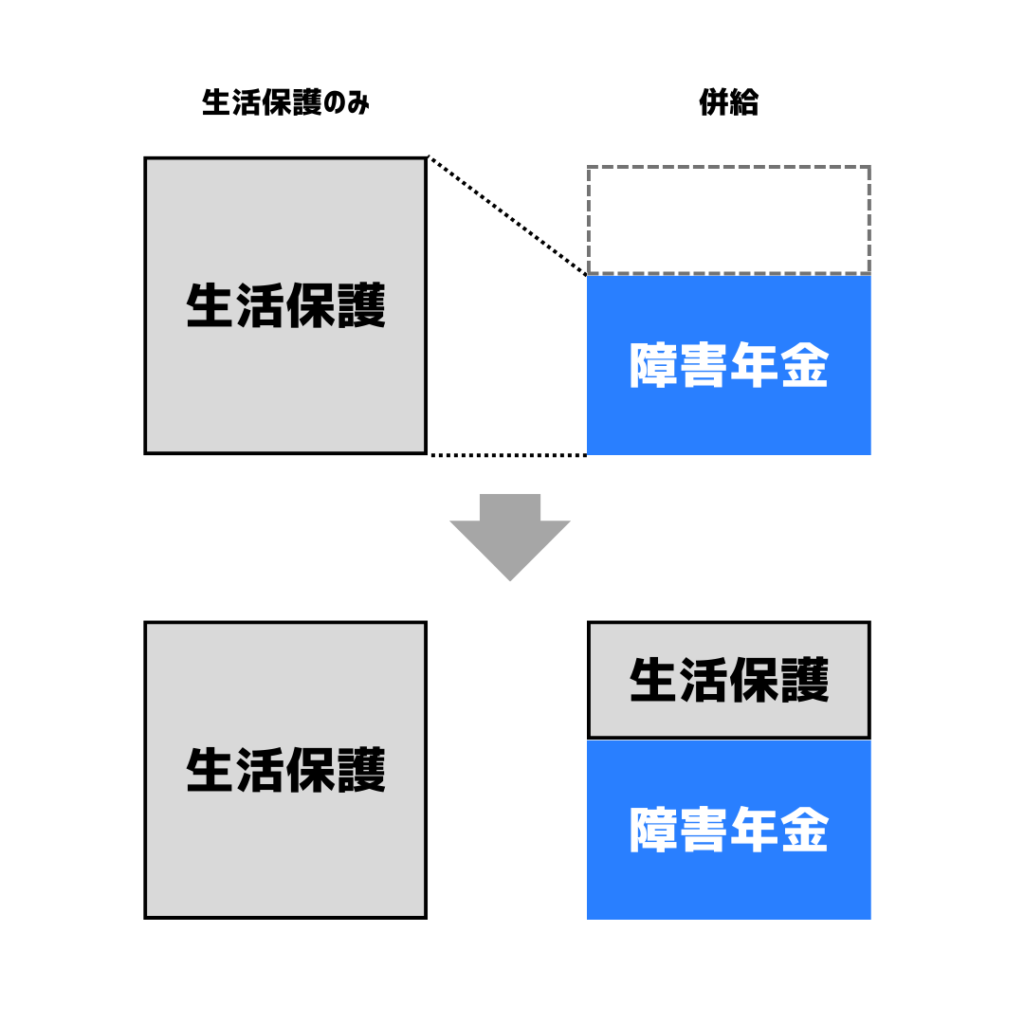

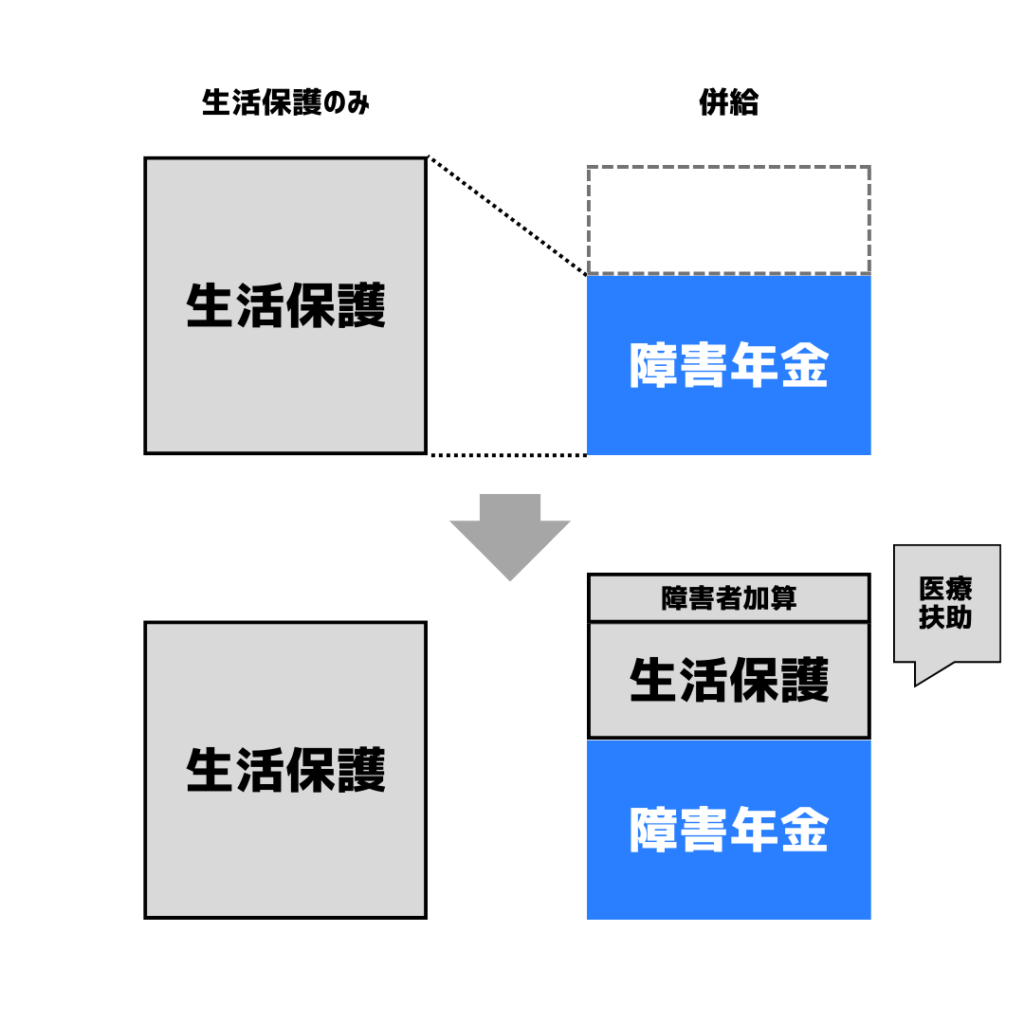

障害年金と生活保護費を両方受給すると、生活保護費の方が減額されます。。。一見デメリットに見えますが、トータルで考えるとメリットが上回ると考えられます!

役所からすると、むしろ両方申請して併用することを勧めるケースが多いと思います!生活保護は、できるだけ色んな手段を駆使して、それでもしんどい人のために活用しましょう!という考え方があるためです!

ビタミン剤などのサプリメントに、「まずは基本の食事を!」的なことが書かれているのと同じ趣旨のイメージです!

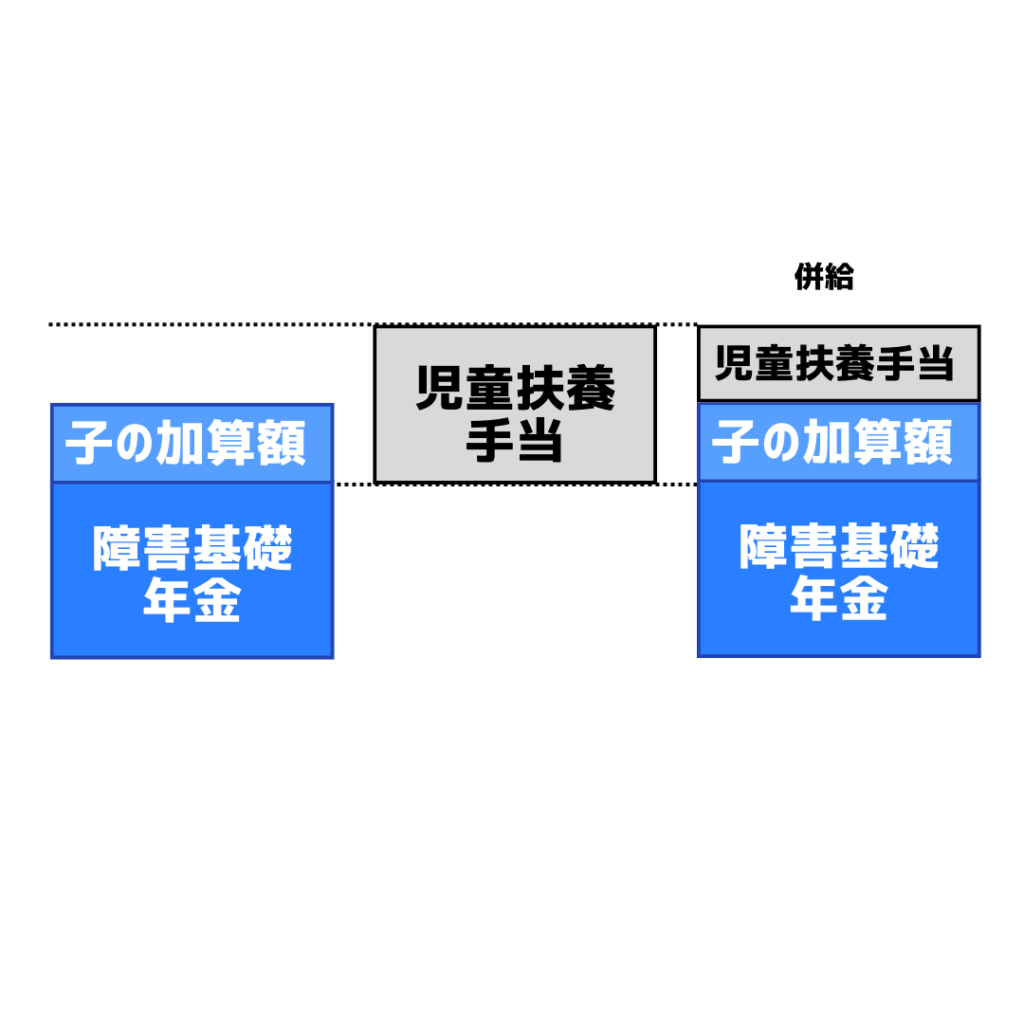

障害年金と児童扶養手当を同時に受給できる時、児童扶養手当が減額になることがあります。。。

| 手当月額(令和5年4月から) | 全部支給 | 一部支給 |

|---|---|---|

| 児童1人の場合 | 44,140円 | 44,130円~10,410円 |

| 児童2人目の加算額 | 10,420円 | 10,410円~5,210円 |

| 児童3人目以降の加算額 | 6,250円 | 6,240円~3,130円 |

| 年額 | 月額 | |

|---|---|---|

| 2人まで | 1人につき228,700円 | 約19,000円 |

| 3人目以降 | 1人につき76,200円 | 6,350円 |

この併給調整は、数年前の法律改正でちょっと改善されました!

しかし、、、個人的にはここまで大変な状況のご家庭なら、併給調整せずに両方とも全額支給してあげてほしいなと思います。。。!

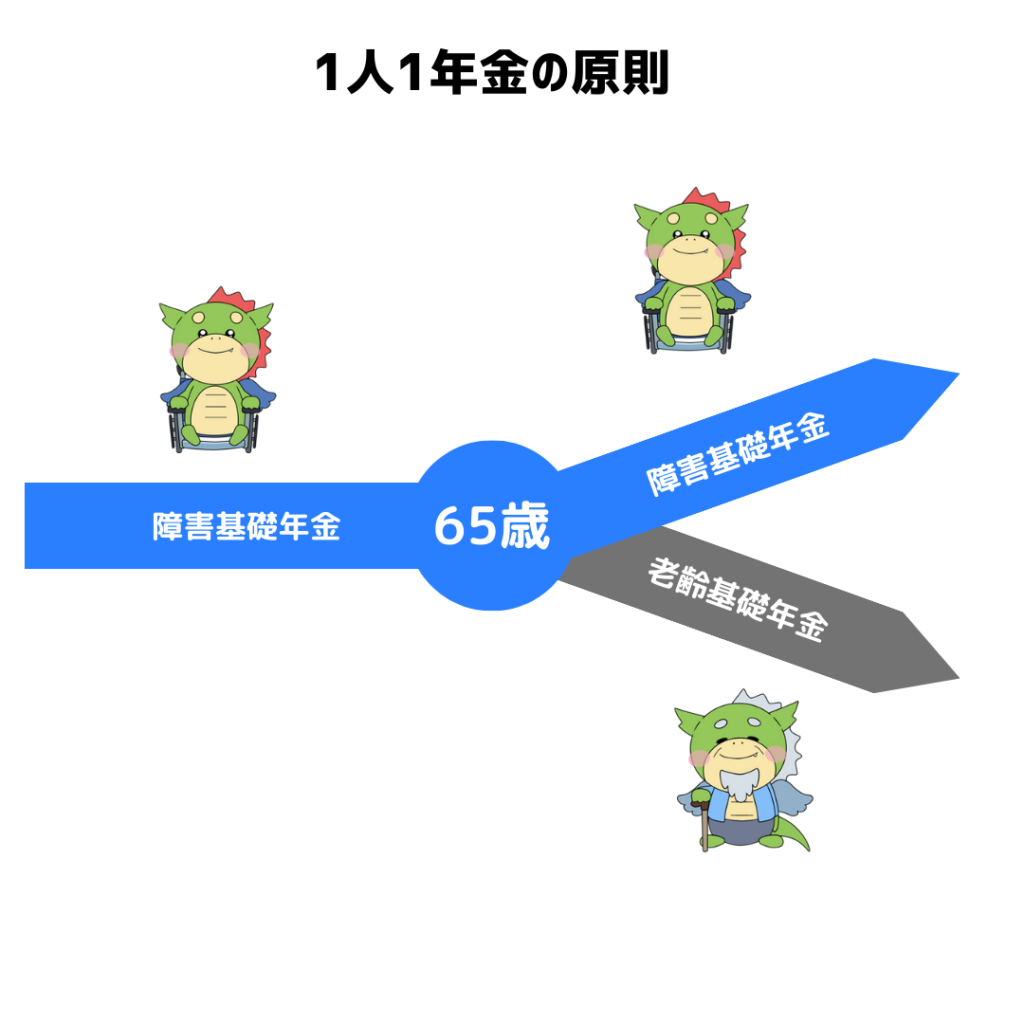

障害年金を受給すると、65歳以降に貰える老齢年金の金額が減ることがあります!この点を順を追って確認しましょう!

年金には、①老齢、②障害、③遺族年金の3種類があります!1人の人が、2つ以上貰える条件が揃った時には、どれか1つを選ぶことになります!この仕組みを「1人1年金の原則」といいます!

「原則」なので「例外」もあるのですが、ここではそこまで重要ではないので割愛します!

老齢年金は、保険料を払わなければ払わない分、満額から減っていきます。いわゆる減点方式です!一方で、障害年金はややこしい計算式がなく、シンプルに該当する人全員に満額支給です!

老齢基礎年金ざっくり計算

生活保護や障害年金を受ける人は、年金の保険料を免除してもらえます!

1.対象となる方

次に掲げる方は、「国民年金保険料免除事由(該当・消滅)届」を提出してください。国民年金保険料が免除されます。

(1)生活保護の生活扶助を受けている方

⇒生活保護を受け始めた日を含む月の前月の保険料から免除となります。

(2)障害基礎年金ならびに被用者年金の障害年金(2級以上)を受けている方

⇒認定された日を含む月の前月の保険料から免除となります。

(3)国立ハンセン病療養所などで療養している方

⇒療養が始まった日を含む月の前月の保険料から免除となります。(1)から(3)に該当する方は、「国民年金保険料免除事由(該当・消滅)届」を市区役所または町村役場に提出してください。また、これに該当しなくなった場合も「国民年金保険料免除事由(該当・消滅)届」を市区役所または町村役場に提出してください。なお、この期間についての老齢基礎年金の額は、平成21年3月以前の期間は1カ月を3分の1、平成21年4月以降の期間は1カ月を2分の1で計算します。

日本年金機構『国民年金保険料の法定免除制度』

例えば過去にさかのぼって法定免除の要件に該当した場合、その期間の納めていただいた国民年金保険料はお返しします。その期間にかかる年金額を満額にしたい場合は、追納を行っていただきます。

あくまでも個人の選択のお話ですが、支給停止のリスクが高いなと思われる方は、安心のための国民年金を払っておくのも良いと思います!

| 基礎・停止 | 厚生・停止 | |

| 精神障害・知的障害 | 0.7% | 0.9% |

| 呼吸器疾患 | 14.5% | 15.8% |

| 循環器疾患 | 19.1% | 1.9% |

| 腎疾患・肝疾患・糖尿病 | 7.7% | 8.3% |

| 血液・造血器・その他 | 10.2% | 10.6% |

| 眼 | 0.8% | 1.3% |

| 聴覚等 | 1.0% | 1.9% |

| 肢体 | 1.6% | 1.3% |

障害年金を受給していると、老齢年金の繰下げをすることが原則できません。。。

繰下げの注意点

繰下げをする際は、以下の点にご注意ください

(4)65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利があるときは、繰下げ受給の申出ができません。ただし、「障害基礎年金」または「旧国民年金法による障害年金」のみ受け取る権利のある方は、老齢厚生年金の繰下げ受給の申出ができます。

日本年金機構『年金の繰下げ受給』

繰下げは「我慢した分、増額してあげる!」という趣旨の制度です!障害年金の受給権があるということは、我慢していることにならないから、繰下げもNGということになります!

障害年金を貰うと、その人が亡くなった時に、残された遺族への死亡一時金が無くなります。。。

しかし、個人的には気にする必要がない小さな小さなデメリットと言えます!

死亡一時金は、死亡日の前日において第1号被保険者として保険料を納めた月数(4分の3納付月数は4分の3月,半額納付月数は2分の1月,4分の1納付月数は4分の1月として計算)が36月以上ある方が、老齢基礎年金・障害基礎年金を受けないまま亡くなった時、その方によって生計を同じくしていた遺族(1・配偶者、2・子、3・父母、4・孫、5・祖父母、6・兄弟姉妹の中で優先順位の高い方)に支給されます。

日本年金機構『死亡一時金』

- 死亡一時金の額は、保険料を納めた月数に応じて120,000円~320,000円です。

- 付加保険料を納めた月数が36月以上ある場合は、8,500円が加算されます。

- 遺族が、遺族基礎年金の支給を受けられるときは支給されません。

- 寡婦年金を受けられる場合は、どちらか一方を選択します。

- 死亡一時金を受ける権利の時効は、死亡日の翌日から2年です。

よくまとまった文章なのですが、初見では難しいので分解してみてみましょう!

死亡一時金は、死亡日の前日において第1号被保険者として保険料を納めた月数(4分の3納付月数は4分の3月,半額納付月数は2分の1月,4分の1納付月数は4分の1月として計算)が36月以上ある方が、老齢基礎年金・障害基礎年金を受けないまま亡くなった時、その方によって生計を同じくしていた遺族(1・配偶者、2・子、3・父母、4・孫、5・祖父母、6・兄弟姉妹の中で優先順位の高い方)に支給されます。

受け取るのはご遺族です!端的に言うと、あなたご本人としては死後のお話です。今もらえるお金では無いので、その時点で「それなら興味ないや。」となるかもしれません!

死亡一時金の額は、保険料を納めた月数に応じて120,000円~320,000円です。

金額はMAX32万円です!ここでも端的に言うと、「あなたが亡くなった後に、ご遺族に最大32万円支給されます」と言う制度です!

小さい金額とは言い難いですが、とはいえ障害年金を受給するとなると、年額約80万円〜なので、優先順位は一目瞭然かと思います!

死亡一時金は、死亡日の前日において第1号被保険者として保険料を納めた月数(4分の3納付月数は4分の3月,半額納付月数は2分の1月,4分の1納付月数は4分の1月として計算)が36月以上ある方が、老齢基礎年金・障害基礎年金を受けないまま亡くなった時、その方によって生計を同じくしていた遺族(1・配偶者、2・子、3・父母、4・孫、5・祖父母、6・兄弟姉妹の中で優先順位の高い方)に支給されます。

簡単に言うと、障害年金を受給したことがある人には無関係と言うことです!

死亡一時金は、「国民年金を頑張って払ったにも関わらず、何の恩恵も受けずに亡くなるのはあんまりなので、せめてご遺族に払った分の一部をお返しします」というものです。

少し不適切な表現で申し訳ないのですが、「残念賞」のような位置付けの年金制度です。

障害年金を貰うと、その人が亡くなった時に、残された遺族への寡婦年金が無くなります。。。

しかし、1つ上でご紹介した「死亡一時金」と同じく、そこまで心配する必要がない小さな小さなデメリットと言えます!

寡婦年金は、死亡日の前日において国民年金の第1号被保険者として保険料を納めた期間および国民年金の保険料免除期間(※1)が10年以上(※2)ある夫が亡くなったときに、その夫と10年以上継続して婚姻関係(事実上の婚姻関係を含む)にあり、死亡当時にその夫に生計を維持されていた妻に対して、その妻が60歳から65歳になるまでの間支給されます。

- 年金額は、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3の額です。

- 亡くなった夫が、老齢基礎年金・障害基礎年金を受けたことがあるときは支給されません。(※3)

- 妻が繰り上げ支給の老齢基礎年金を受けているときは支給されません。

(※1)学生納付特例期間、納付猶予期間を含みます。ただし、学生納付特例、納付猶予の期間は、年金額には反映されません。

日本年金機構『寡婦年金』

(※2)平成29年7月31日以前の死亡の場合、25年以上の期間が必要です。

(※3)令和3年3月31日以前の死亡の場合、亡くなった夫が障害基礎年金の受給権者であったとき、または老齢基礎年金を受けたことがあるときは支給されません。

よくまとまった文章なのですが、初見では難しいので分解してみてみましょう!

寡婦年金は、死亡日の前日において国民年金の第1号被保険者として保険料を納めた期間および国民年金の保険料免除期間(※1)が10年以上(※2)ある夫が亡くなったときに、その夫と10年以上継続して婚姻関係(事実上の婚姻関係を含む)にあり、死亡当時にその夫に生計を維持されていた妻に対して、その妻が60歳から65歳になるまでの間支給されます。

受け取るのは「寡婦」つまりいわゆる「未亡人」さんです!

年金額は、夫の第1号被保険者期間だけで計算した老齢基礎年金額の4分の3の額です。

これでもわかりにくいですが、老齢基礎年金の満額を約80万円とすると、その3/4なので約60万円です!

しかし、第1号被保険者とは、自営業の人のことで、サラリーマン(第2号)の期間は含まないので、実際の金額はもっと少なくなることが多いです。

寡婦年金は、死亡日の前日において国民年金の第1号被保険者として保険料を納めた期間および国民年金の保険料免除期間(※1)が10年以上(※2)ある夫が亡くなったときに、その夫と10年以上継続して婚姻関係(事実上の婚姻関係を含む)にあり、死亡当時にその夫に生計を維持されていた妻に対して、その妻が60歳から65歳になるまでの間支給されます。

夫に取り残された妻の方が、60歳〜65歳というピンポイントの期間のみ受け取れる特殊な年金です!

少し難しいお話なので「ふ〜ん」でOKなのですが、これは、妻が本来65歳から受け取れる老齢年金を、デメリットなしで5年だけ早く支給(繰上げ支給)するイメージです!

亡くなった夫が、老齢基礎年金・障害基礎年金を受けたことがあるときは支給されません。

夫が年金保険料を払うだけ払って、何も受け取らずに亡くなった時、せめて残された奥さんに少しお返しするようなイメージです!

つまり、すでに障害年金をもらっていたなら、多少なりとも年金の恩恵は受けたとこになるので、「寡婦年金は無し」となります!

ということで、一応デメリットとして紹介されることが多い項目ですが、対象やタイミングがとてもピンポイントなので、ほとんどの人には関係ありません!

仮に関係あるとしても、「寡婦年金の権利が無くなるのは困るから、障害年金を申請するのはやめよう」となることもほとんどないと思われます!

(強いていうなら、「障害年金を貰えたとしても、もう余命数年で、残される妻がもうすぐ60歳になる」というシチュエーションの方でしょうか。。。)

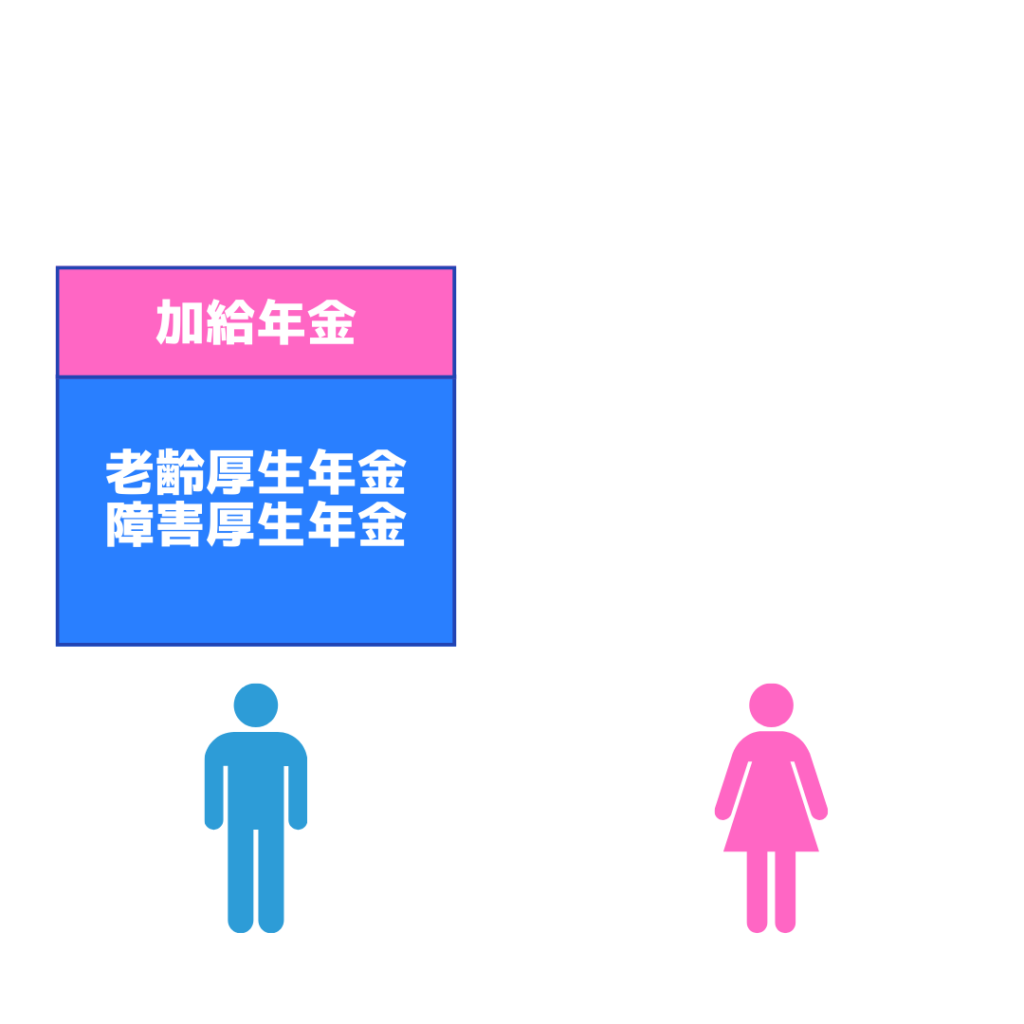

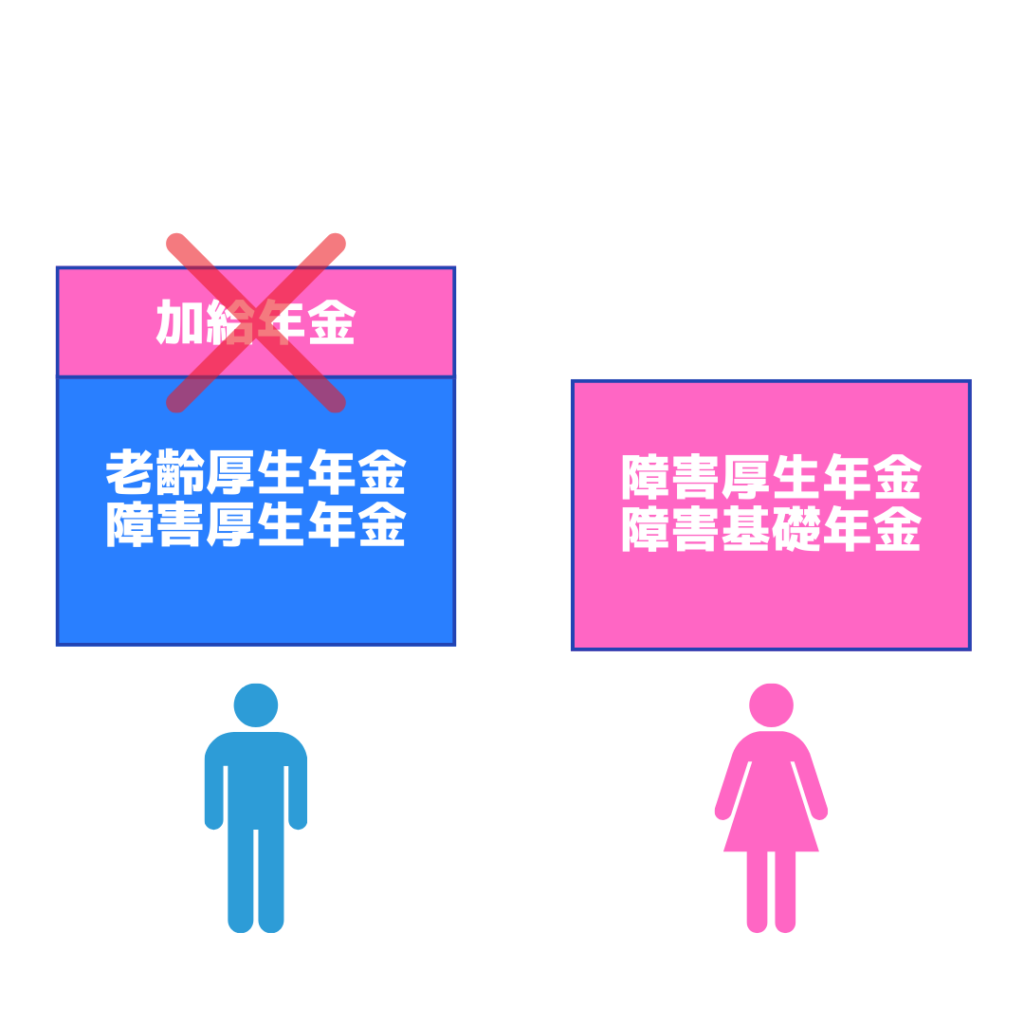

加給年金とはざっくりいうと「年金の家族手当」です!家族がいると年金額が増えるのですが、その家族が障害年金をもらっているときは、加給年金がなくなります!

両取りはできないから、金額の多い方だけ残すイメージです!ですので、損するわけではなく、デメリットといえど気にしなくて大丈夫です!

受給要件と対象者

厚生年金保険の被保険者期間が20年(※)以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている下記の配偶者または子がいるときに加算されます。

65歳到達後(または定額部分支給開始年齢に到達した後)、被保険者期間が20年(※)以上となった場合は、在職定時改定時、退職改定時(または70歳到達時)に生計を維持されている下記の配偶者または子がいるときに加算されます。

加給年金額加算のためには、届出が必要です。

(※)または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年なお、加給年金は下記の年齢制限に該当しなくなった場合のほか、離婚、死亡等により生計を維持されなくなったときに加算が終了します。

加給年金の加算または終了については、届出が必要となる場合がありますのでねんきんダイヤルまたはお近くの年金事務所にお問い合わせください。加給年金額

加給年金の額は、以下の表のように、配偶者と1人目・2人目の子については各228,700円で、3人目以降の子は各76,200円と決められています。また、配偶者の加給年金の額には、老齢厚生年金を受けている方の生年月日に応じて、33,800円から168,800円が特別加算されます。

加給年金の停止

配偶者が老齢厚生年金(被保険者期間が20年以上または共済組合等の加入期間を除いた期間が40歳(女性の場合は35歳)以降15年以上の場合に限る)、退職共済年金(組合員期間20年以上)を受け取る権利があるとき、または障害年金を受けられる間は、配偶者加給年金額は支給停止されます。

日本年金機構『加給年金額と振替加算』

この場合、届出が必要となる場合がありますのでねんきんダイヤルまたはお近くの年金事務所にお問い合わせください。

大変な状況なので、両方ともほしいところですが、国のお財布も無限ではないので、ある程度のラインで調整されてしまいます。。。

ですが、このケースでは金額的に損をすることはないので、デメリットとはいえ、気にしなくてOKです!