失業保険(雇用保険)

jun

やさしい医療費節約術

高額医療費貸付制度とは、何ですか?

簡単に言うと「医療費が高額になったとき、支払う医療費の一部を無利子で借りることができる制度」です!

限度額適用認定証や、病院のオンライン資格確認システムがあるため、ほとんど使う機会がない制度ですが、念のため知っておきましょう!

高額療養費制度を利用しても、後から返金はされますが、一旦、数十万円の医療費を支払う必要があります。この高額な医療費の一時的な支払いのために、お金を借りることができる制度です。

高額医療費貸付制度は、高額療養費制度で数ヶ月後に返金されるお金を前借りする制度です。このため、前借りした分が本来の返金額から差し引かれることになるため、自分で返済する必要はありません。

加入している公的医療保険によっては、この制度が使えない場合があります。利用したい場合は、ご加入の公的医療保険までご確認ください。

高額療養費は同一月に支払った医療費が、一定の自己負担限度額を超えた場合に本人の申請により支給されますが、医療機関等から提出された診療報酬明細書(レセプト)の審査を経て行いますので、決定に約3ヶ月かかります。

そのため当座の医療費の支払いに充てる資金として、高額療養費支給見込額の8割相当額を無利子で貸付を行う制度です。

協会けんぽHP

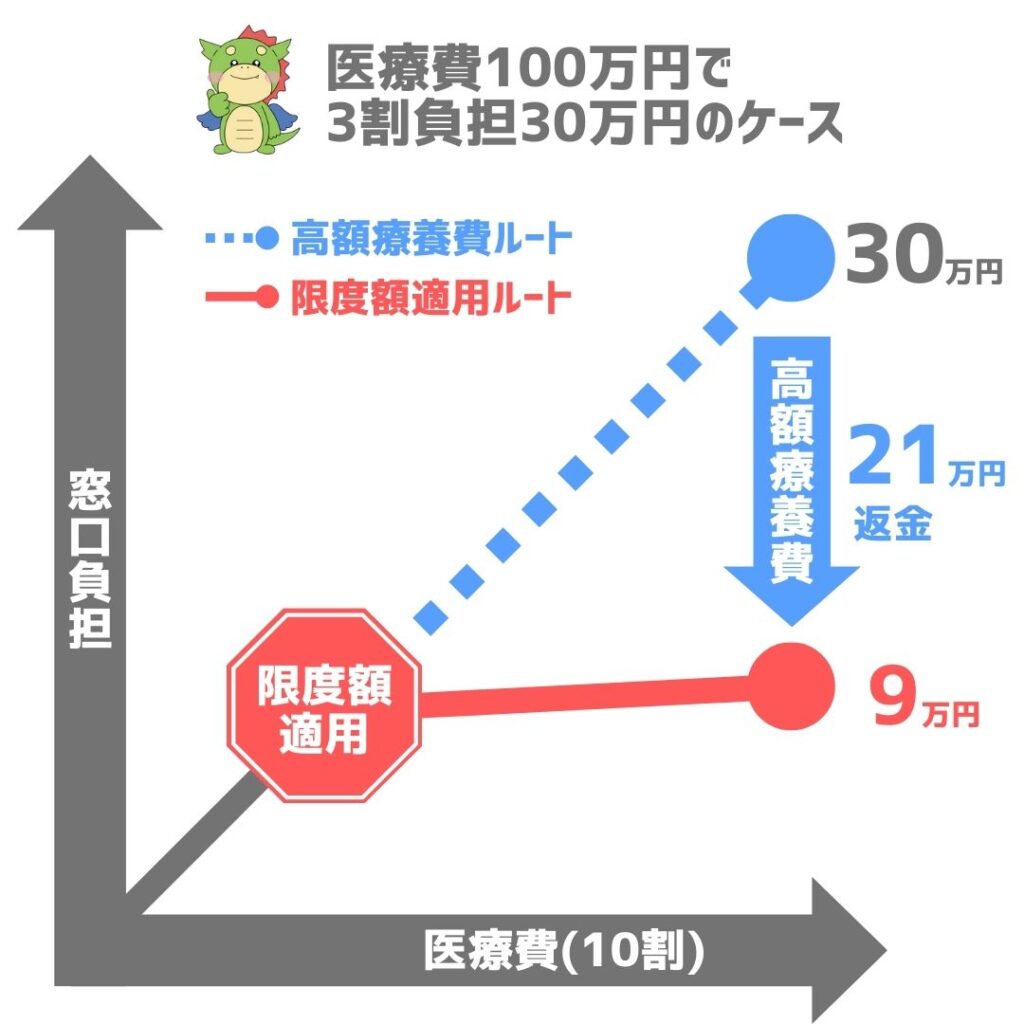

がんの入院治療で、医療費が100万円かかったときを考えます!

80,100円+(総医療費※1-267,000円)×1%

の計算式を使う人(年収400〜800万円くらいの人)で考えます!

| 所得区分 | 自己負担限度額 | 多数該当※2 |

|---|---|---|

| ① 区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) | 252,600円+(総医療費※1-842,000円)×1% | 140,100円 |

| ② 区分イ (標準報酬月額53万〜79万円の方) (報酬月額51万5千円以上〜81万円未満の方) | 167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| ③ 区分ウ (標準報酬月額28万〜50万円の方) (報酬月額27万円以上〜51万5千円未満の方) | 80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| ④ 区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) | 57,600円 | 44,400円 |

| ⑤ 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

原則、総医療費の3割負担です。

高額療養費制度が利用できますが、一旦この額を支払う必要があります。

高額医療費貸付制度を利用することで、無利子で約17万円借りることができます。

本来30万円支払うはずでしたが、約17万円借りることができたので、実際の支払いは約13万円になりました。

自己負担金30万円支払っていた場合、高額療養費として約21万円が数ヶ月後に返金されます。この約21万円から高額医療費貸付制度で約17万円前借りしているため、それが差し引かれることになり、返金額は約4万円となります。

結果、最終的な自己負担額は約9万円になります。

簡単に言ってしまえば、高額医療費貸付制度のおかげで、自己負担金30万円から約13万円へ減額されています!

実際の金額は、収入やご加入の公的医療保険によって異なるので、これはあくまで具体例となります!

高額医療費貸付制度はどんな人が利用できますか?

次の3つの条件を全て満たす場合に利用できます!

高額医療費貸付制度は、どんな病気やケガが対象ですか?

保険が効く治療や薬であれば全て対象です!ただし、高額療養費制度が利用できる程、医療費が高額になった場合のみ利用できます!年収や年齢によって異なりますが、多くの場合、自己負担額が約8万円を超える場合に利用できます!

ちなみに、「保険が効く(保険適用)」とは、3割負担で受けられる治療のことです!

高額医療費貸付制度を利用できないのはどんなときですか?

「保険が効かない」治療や薬などは対象外となります!つまり、3割負担にならない医療費は対象外です!

例えば、以下の費用は対象外とならず、全額自己負担となります!

また、高額療養費制度の適用となる金額に達していない場合や限度額適用認定証を利用する場合も、高額医療費貸付制度の対象とはなりません!年収や年齢によって異なりますが、多くの場合、自己負担額が約8万円を超える場合に利用できます!

高額医療費貸付制度はいつ利用できますか?

高額医療費貸付制度の申請から2〜3週間後に、指定した銀行口座に振り込まれます!

患者さんご本人(ご家族)の銀行口座か、病院の銀行口座のどちらかになります!ご加入の公的医療保険によって対応が異なります!

高額医療費貸付制度は支払い済みの医療費にも使えますか?

原則、すでに支払った医療費には使えません!

高額医療費貸付制度は、「今まさに医療費が支払えない人」のための仕組みです!

関連する制度も含めて、利用の順番はこんな感じです!

入院中に提出すれば、自己負担金が最初から3割負担よりも安く抑えられます。

高額療養費制度で返金される額を考慮した最終的な自己負担額(高額療養費算定基準額)の支払いで済みます。つまり、100万円の総医療費に対して、最初から約9万円の支払いでOKになります。

限度額適用認定証を利用する場合、STEP2, 3の制度は利用できません。

限度額適用認定証を取得していない場合に利用できます。

限度額適用認定証を取得していない場合に利用できます。

医療費の支払いから3, 4ヶ月後に医療費の一部が返金されます。

高額医療費貸付制度について相談したいときはどうしたらいいですか?

高額医療費貸付制度について困ったことがある場合は、ご加入の公的医療保険の窓口で相談することができます!

具体的には以下の通りです!

分からない方は、健康保険証の電話番号先へお問い合わせください!ご加入の公的医療保険によっては、高額医療費貸付制度を実施していないこともあるのでご注意ください!

高額医療費貸付制度のメリットは何ですか?

高額医療費貸付制度のメリットは、医療費の自己負担金を一時的に軽減できることです!

最終的な自己負担金は、限度額適用認定証や高額療養費制度を使った場合と同額です!

高額医療費貸付制度のデメリットは何ですか?

特にデメリットはありません!高額医療費貸付制度は、法律で無利子が定められているため安心です!

金額の計算式が複雑でわかりにくいですが、限度額適用認定証や高額療養費制度を使った場合と、最終的な自己負担金は同額です!

高額医療費貸付制度は、どうやって申請すればいいですか?

協会けんぽの場合の申請方法を例に示します!

高額医療費貸付金貸付申込書に必要事項を記入し、全国健康保険協会各支部に必要書類とともに提出することで申請可能です!

他の医療保険にご加入の方は、各窓口でご確認ください!

申請するのにお金はかかりますか?

かかりません!

高額医療費貸付制度の申請に必要になるものはありますか?

協会けんぽの場合、申請には以下の4つの書類が必須となります!

他にも、状況に応じて書類が必要なることがあるので、各医療保険窓口で聞いてみてください!

高額医療費貸付制度の申請には、診断書は必要になりますか?

診断書は必要ありません!

ただし、病気やケガのために、他の制度を利用する場合は診断書が必要となることがあります!例えば、以下の制度を使う場合は診断書が求められます!

それぞれ専用の診断書が用意されていることが多いので、退院や治療完了前に、確認することをお勧めします!

高額医療費貸付制度の手続きは、家族の代理でできますか?

委任状が求められることもありますが、基本的に大丈夫です!

ご加入の公的医療保険の窓口へご相談ください!

高額医療費貸付制度に所得制限はありますか?

所得制限はありません!

ただし、高額医療費貸付制度の前提となる高額療養費制度は、所得に応じて自己負担金の上限が設定されます!したがって、同じ医療費100万円でも、人によって借りられる金額には違いがあります!

高額医療費貸付制度に年齢制限はありますか?

年齢制限はありません!

ただし、高額医療費貸付制度の前提となる高額療養費制度は、年齢に応じて自己負担金の計算方法が異なります!69歳まで、70歳〜74歳、75歳以上で、多少自己負担金の上限が変わります!したがって、同じ医療費100万円でも、人によって借りられる金額には違いがあります!

高額医療費貸付制度は、回数制限はありますか?

基本的に、月1回です!

毎月申請を行うのも面倒なので、今後も高い医療費がかかりそうな時には「限度額適用認定証」を入手しましょう!

高額医療費貸付制度、高額療養費制度、限度額適用認定証のどれを利用しても、最終的な自己負担額は同じになります!限度額適用認定証は、3つの中でも最も手続が簡単で、一時的な出費を最小額で抑えることができるためお勧めです!さらに、限度額適用認定証は、1回発行すれば1年間有効です。

高額医療費貸付制度に何か注意することはありますか?

いくつか注意点があります!

また、高額医療費貸付制度を利用しても、自己負担金の支払いに困る場合の対処法を下にまとめます!

高額医療費貸付制度や限度額適用認定証を利用しても、一定額の自己負担金は発生します。

がん治療で医療費100万円なら、約9〜15万円ほどは自己負担する必要があります…

この自己負担金の支払いが厳しい場合は、以下のような対応が考えられます。

高額医療費貸付制度でいくら安くなりますか?

全国健康保険協会(協会けんぽ)に加入している年収400万円の方が、がん治療で2週間入院して、医療費が100万円かかったとして、具体的に説明します!(この100万円は、3割負担にする前、つまり10割計算の金額です。)

まず、自己負担金は、3割負担計算で30万円です。

ここで高額医療費貸付制度を利用すると、自己負担金は13万円になります。つまり、17万円減額されます。

この金額について、順を追って解説します。STEP3は高額医療費貸付制度で借り入れる金額の計算に必要なものであり、実際の支払いとは一切関係ないのでご注意ください。

10割の状態です。

30万円は高額なので、高額療養費制度が利用できます。

(病院へは一旦30万円を支払う必要があります。ただし、高額療養費制度により、差額30万円ー87,430円=212,570円は、3〜4ヶ月後に払い戻しされます。)

高額医療費貸付制度の貸付額の計算に必要なSTEPになっています。

3〜4ヶ月後に払い戻しされる予定の212,570円の8割、つまり17万円が貸付額となります。

(正確には170,056円ですが、端数処理されます。)

この17万円を前借りする形で、加入している公的医療保険から病院へ支払われます。そのため、患者さんご本人は、30万円ー17万円=13万円を病院へ支払えばOKです。

高額医療費貸付制度で前借りした17万円には利子はかかりません。

高額医療費貸付制度を利用した場合、高額療養費制度の本来の払い戻し額212,570円と、前借りした17万円の差額、42,570円が残ります。この42,570円が、3〜4ヶ月後に患者さんご本人に払い戻しされます。

少し複雑でしたが、最終的な自己負担金は、87,430円となります!これは、高額療養費制度や限度額適用認定証を利用した場合の最終的な自己負担額と同じです!

実際には、自分でいくら支払うかを計算する必要はなく、病院から提示された医療費を、ご加入の公的医療保険にお伝えしご確認ください!

また、この例で用いた全国健康保険協会(協会けんぽ)では8割の貸付ですが、市区町村の国民健康保険では9割で貸付を行う自治体もあります!

医療費節約チャンネルに届いたコメントを一部ご紹介します!

コメントを書いた頂いた皆様、ありがとうございます!!

[…] 高額医療費貸付制度 […]