身体障害者手帳

jun

やさしい医療費節約術

高額療養費制度とは、何ですか?

高額療養費制度とは、簡単に言うと「医療費が高額になったときに、一定額を払い戻してくれる制度」です。

高額医療費制度と表記されることもありますが、正しくは高額療養費制度です。

有名な病気や怪我で病院にかかっている場合はたいてい保険適用なので、高額になれば利用できます。

| 高額 | 少額 | |

| 保険適用 | ◯ | × |

| 保険適用外 | × | × |

一般的な年収の方の場合、1ヶ月の自己負担額が6〜10万円を超えると、超えた分が約3ヶ月後に払い戻されます。キャッシュバックのイメージです。

高額療養費制度において、患者の年齢に加えて月の自己負担額を規定する条件はどれか。

医師国家試験 第116回 C-09 (2022/令和4)

- a:疾患の種類

- b:治療の種類

- c:疾患の罹患期間

- d:受診医療機関の規模

- e:患者世帯の標準報酬月額

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

厚生労働省HP

この制度を使うとどのくらい医療費が節約できますか?

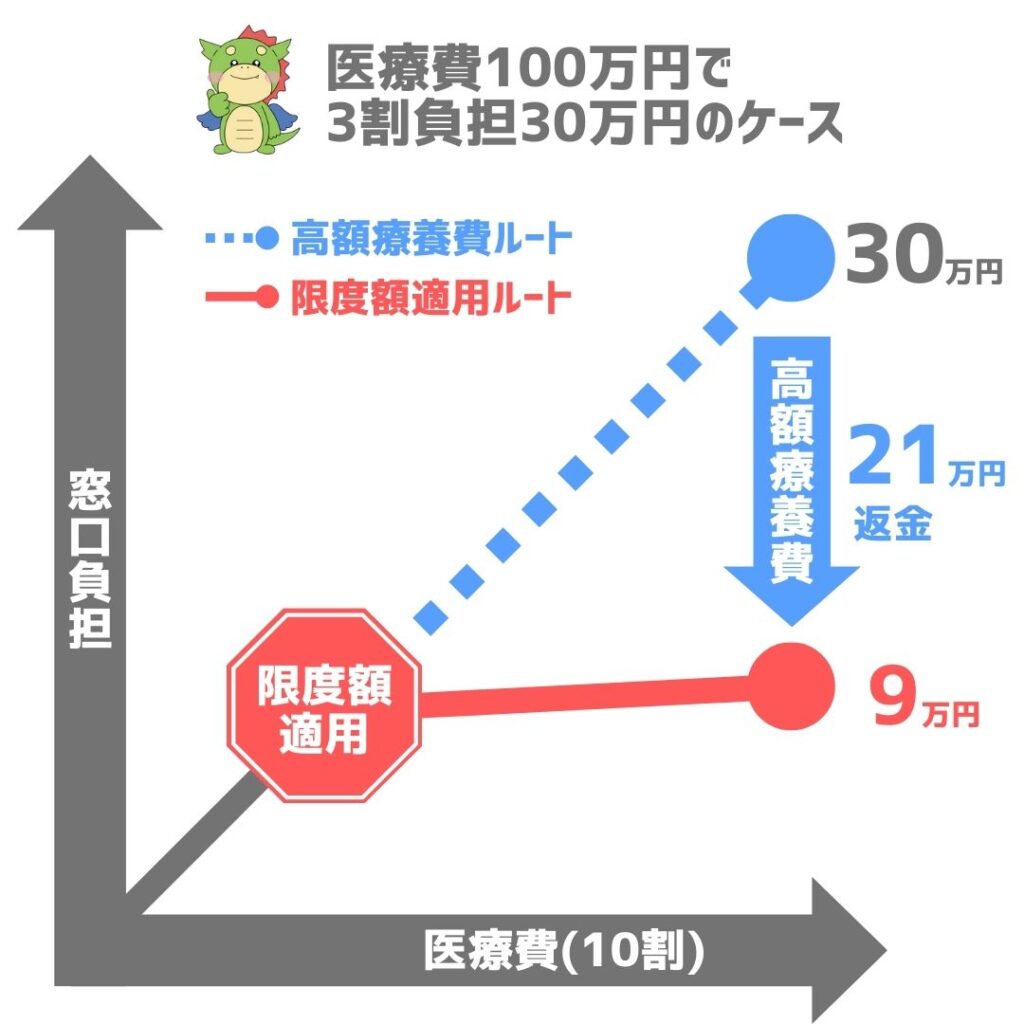

大腸がんの手術で2週間入院した場合を考えてみましょう!

健康保険なしでトータル100万円かかったとします!

この額を支払うわけではありません。

退院の時に一旦30万円を支払います。

最終的な自己負担額は約9万円で済みます。

実際の金額は、収入の状況などによって異なります!

高額療養費制度を利用すると、ざっくり8~9万円というイメージです!

高額療養費制度はどんな人がもらえますか?

次の3つの条件を満たす人です!

日本は国民皆保険なので、特別な事情がない限りは利用できます!

高額療養費制度は、どんな病気で利用できますか?

対象となるのは「保険適用」の「高額」な医療です!保険がきく治療や薬であれば全て対象です!

ちなみに、「保険が効く(保険適用)」とは、3割負担で受けられる治療のことです!有名な病気や怪我で病院にかかっている場合は、たいてい保険適用となるので安心してください!ただし、治療法によっては保険がきかないこともありますが、患者の同意なく行われることはありえません!医者の説明をよく聞きましょう!

多くの病気で利用できる制度ですが、次の4つの疾患ではどうなるのか取り上げてみます!

三大疾病は治療費が高額になるため、高額療養費制度が利用できます。三大疾病で治療を行う場合、ざっくりと以下の金額となります。

| 総医療費 (10割) | 自己負担額 (高額療養費制度 適用) | |

|---|---|---|

| がん | 100万円 | 約9万円 |

| 脳卒中 | 200万円 | 約10万円 |

| 心筋梗塞 | 200万円 | 約10万円 |

高額療養費制度で医療費の払い戻しを受けるとこもできますが、一旦支払う額がかなり高額になります!そのため、事前に「限度額適用認定証」を入手することをお勧めします!

限度額適用認定証については詳しくはこちらもご確認ください!

生活習慣病でも高額療養費制度は利用できます。ただし、通常の通院治療では高額療養費制度の適用金額まで達しないケースが多いです。多くの場合、月に1〜2回の通院して薬の処方を受けるくらいで済みます。しかし、糖尿病の治療のため入院を行うなど、医療費が高額になる場合にはもちろん高額療養費制度が使えます。

生活習慣病は三大疾病(がん・心筋梗塞・脳卒中)のリスクとなります!万が一に備えて、事前に「限度額適用認定証」を入手することをお勧めします!

また、生活習慣病の中でも、状態が悪化している場合は、他の公的制度の支援を受けられる可能性があります!

精神疾患でも高額療養費制度は利用できます。ただし、通院治療の場合は「自立支援医療制度(精神通院)」の方が医療費の節約効果が大きいです。

うつ病などの精神疾患の方は「自立支援医療(精神通院)」という公費負担医療制度が使えます。市区町村の窓口で申請すれば使えるようになり、自己負担額が1割に軽減されます。入院治療には使えず、通院治療限定の制度ですが、ぜひ利用いただきたい制度です。入院治療を行い、医療費が高額になる場合にはもちろん高額療養費制度を利用できます。

自立支援医療(精神通院)についてはこちらの記事も併せてご確認ください!

指定難病でも高額療養費制度は利用できます。ただし、「特定医療費(指定難病)」という制度の方が医療費の削減効果が大きいです。

指定難病の診断が付いた方は「特定医療費(指定難病)」という公費負担医療制度が使えます。申請して適用されることで、1ヶ月の自己負担額が5,000円〜10,000円ほどで上限となります。上限額は収入によって異なります。指定難病の方にとって、高額療養費制度より手厚い制度となります。

特定医療費についてはこちらの記事も併せてご確認ください!

高額療養費制度を利用できないのはどんな病気ですか?

自由診療(自費診療)は保険適用外の医療です。高額療養費制度は使えません。かかる費用は全て自己負担となりますので、ご注意ください。

なお、保険が効かない自由診療であっても、一部は医療費控除の対象となります。詳しくは下記のページをご覧ください。

https://www.iryouhi-setsuyaku.jp/iryouhi-koujo/

先進医療は保険適用外の治療です。高額療養費制度の対象は、保険適用の治療のため先進医療の治療費には使えません。ただし、先進医療そのものは保険適用外ですが、保険適用の治療と一緒に行うことが認められています。そのため、保険適用の部分には高額療養費制度が使えます。

例えば、がん治療で先進医療を使うとします。

先進医療の費用が100万円、入院代などの保険適用分が100万円、合計200万円とします。この時の自己負担額を考えます。まず、先進医療は保険適用外のため高額療養費制度が使えず、100万円はそのまま自己負担額となります。一方、入院代等の保険適用の治療費には高額療養費制度が使えるため、一般的な方の収入で計算すると87,430円となります。治療全体の自己負担額は100万円+87,430円=1,087,430円となります。

| がん治療 | 先進医療 (保険適用外) | 入院代等 (保険適用) | 合計 |

|---|---|---|---|

| 10割計算 | 1,000,000円 (100万円) | 1,000,000円 (100万円) | 2,000,000円 (200万円) |

| 自己負担額 | 1,000,000円 (100万円) | 87,430円 (約9万円) | 1,087,430円 (約109万円) |

先進医療についてはこちらの記事もご確認ください!

差額ベッド代は保険適用外の費用です。高額療養費制度の対象は、保険適用の治療費のため差額ベッド代には使えません。ただし、差額ベッド代そのものは保険適用外ですが、保険適用の治療と一緒に行うことが認められています。そのため、保険適用の部分には高額療養費制度が使えます。

例えば、30日(29泊30日)入院するとします。ここではシンプルに考えるため、手術や薬代は無しで、入院ベッド代のみを考えます。

差額ベッド代が1日5千円、保険適用の基本入院料が1日2万円とします。30日分を計算すると、差額ベッド代が15万円、基本入院料が60万円、合計75万円です。この時の自己負担額を考えます。

まず、差額ベッド代は保険適用外のため高額療養費制度が使えず、15万円はそのまま自己負担額となります。一方、保険適用の基本入院料には高額療養費制度が使えるため、一般的な方の収入で計算すると83,430円となります。入院代全体の自己負担額は15万円+83,430円=233,430円となります。

| 30日間入院 | 差額ベッド代 (保険適用外) | 基本入院料 (保険適用) | 合計 |

|---|---|---|---|

| 1日分 | 5,000円 (5千円) | 20,000円 (2万円) | 25,000円 (2.5万円) |

| 30日分 | 150,000円 (15万円) | 600,000円 (60万円) | 750,000円 (7.5万円) |

| 自己負担額 | 150,000円 (15万円) | 83,430円 (約8万円) | 233,430円 (約23万円) |

差額ベッド代についてはこちらの記事もご確認ください!

病院食は保険適用外の費用です。通常、1食460円の自己負担が必要です。

例えば、がんの手術で2週間入院したとします。

月をまたがず入院し、医療費100万円だった場合、高額療養費制度を使って最終的な自己負担金額は約9万円です。しかし、入院中の病院食は通常1食460円の自己負担がかかります。単純計算で、1日3食×14日間とすると19,320円かかります。つまり、実質の自己負担額は、治療費約9万円+食事代約2万円=約11万円となります。

| 病院食 自己負担額 | 標準 | 指定難病 小児慢性特定疾患 | 住民税 非課税世帯 |

|---|---|---|---|

| 1食 | 460円 | 260円 | 210円 |

| 1日 (3食) | 1,380円 | 780円 | 630円 |

| 1週間 (7日) | 約1万円 (9,960円) | 5,460円 | 4,410円 |

| 2週間 (14日) | 約2万円 (19,320円) | 10,920円 | 8,820円 |

| 1ヶ月 (30日) | 約4万円 (41,400円) | 23,400円 | 18,900円 |

病院食代についてはこちらの記事をご確認ください!

交通費・駐車場代は保険適用外の費用です。

ただし、交通費については医療費控除の対象となります。交通費の記録を残しておきましょう。しかし、駐車場代に関しては医療費控除の対象ともなりません。医療費控除を受けたい場合は、公共交通機関を利用して通院しましょう。

医療費控除についてはこちらの記事をご確認ください!

高額療養費制度ではいくら医療費が安くなりますか?

自己負担上限額を超えた分が安くなります!

具体的に説明していきます!

がん治療で2週間入院して、医療費が100万円かかったとします。(この100万円は、3割負担にする前、つまり10割計算の金額です。)この場合、最終的に212,570円安くなり、自己負担額は87,430円となります。

| 医療費 | |

|---|---|

| 10割計算 | 1,000,000円 |

| 3割計算 | 300,000円 |

| 払戻額 | -212,570円 |

| 自己負担額 | 87,430円 |

この計算について、順を追って解説します。

まず、通常の自己負担金は100万円の3割負担計算で30万円です。しかし、年収400万円の人にとって自己負担30万円は「高額」のため、高額療養費制度の自己負担限度額が適用されます。この人に適用される計算式は、以下の通りです。

80,100円+(総医療費-267,000円)×1%

この式は、「80,100円までは3割負担で頑張っていただきますが、それ以上は高額なのでほとんど増えないようにします。」といった意味合いです。よって、改めてこの式に総医療費100万円を入れると、

80,100円+(1,000,000円-267,000円)×1%=87,430円

となります。元々の3割計算30万円と、この87,430円の差額212,570円分が安くなります。この差額212,570円を「高額療養費」と言い、3〜4ヶ月後に払い戻しされます。

自己負担限度額は年収によって異なります。

年収(計算上は標準報酬月額)と上限額の関係は、下記の表の通りです。

| 所得区分 | 自己負担限度額 | 多数該当※2 |

|---|---|---|

| ① 区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) | 252,600円+(総医療費※1-842,000円)×1% | 140,100円 |

| ② 区分イ (標準報酬月額53万〜79万円の方) (報酬月額51万5千円以上〜81万円未満の方) | 167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| ③ 区分ウ (標準報酬月額28万〜50万円の方) (報酬月額27万円以上〜51万5千円未満の方) | 80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| ④ 区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) | 57,600円 | 44,400円 |

| ⑤ 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

高額療養費はいつ返金されますか?

申請から3〜4ヶ月後に銀行口座に振り込まれます!

医療費が安くなる高額療養費制度ですが、実際には一旦3割負担して、払い過ぎた分が後から戻ってくる仕組みとなっています!

例えば、がんの手術入院が100万円だとすると、退院するときに一旦3割の30万円を病院に払います!そして、高額療養費制度の申請をすることによって、3〜4ヶ月後に払い過ぎた21万円が戻ってきて、最終的には9万円で済んだ計算となります!

加入している健康保険によっては、手続きなしで自動で振り込まれます!

高額療養費制度の有効期限はありますか?

治療後2年間です!時間はたっぷりあるので、焦らずしっかり手続きをしましょう!

高額療養費制度の更新はありますか?

更新制度となっていません!高額療養費の対象となる月は毎回申請を行なってください!

似た制度に限度額認定証がありますが、こちらは有効期限があり更新が必要です!

高額療養費制度は支払い済みの医療費にも使えますか?

2年以内であれば請求できます!それ以前の医療費には利用できないので、忘れずに申請を行いましょう!

高額療養費制度は、どうやって申請すればいいですか?

健康保険証の発行元に申請しましょう!必要な書類はこちらに記載しています!申請はご加入の公的な医療保険の窓口で行うことができます!

また、健康保険によっては申請不要で、対象となった場合に自動的に振り込んでもらえます!

詳しくは健康保険証に記載されている電話番号先へお問い合わせください!

申請するのにお金はかかりますか?

申請費用はかかりません!

高額療養費制度について相談したいときはどうしたらいいですか?

高額療養費制度について困ったことがある場合は、ご加入の公的な医療保険の窓口で相談できます!各公的医療保険の相談窓口を下の表にまとめます!

| 公的医療保険 (保険者) | 加入者 (被保険者) | 相談窓口 |

|---|---|---|

| 組合管掌健康保険 (組合健保) | サラリーマン (大企業) | 担当部署 |

| 全国健康保険協会 (協会けんぽ) | サラリーマン (中小企業) | 協会けんぽ 管轄支部 |

| 共済組合 | 公務員 私学職員 | 共済担当者 |

| 船員保険 | 船員 | 全国健康保険協会 船員保険部 |

| 国民健康保険 | 自営業 フリーター等 | 市役所・区役所 健康保険課 |

| 国民健康保険組合 | 特定の同業種 | 担当部署 |

| 後期高齢者医療制度 | 75歳以上の方 | 市役所・区役所 健康保険課 |

よくわからない場合は、健康保険証に記載されている電話番号先へお問い合わせください!

高額療養費制度の申請に必要になるものはありますか?

ご加入の公的医療保険によって異なります!それぞれの窓口へご相談ください!

例として、協会けんぽと国民健康保険の場合を掲載します!

引用:「協会けんぽ」ホームページ

- 高額療養費支給申請書

- 住民税非課税証明書(被保険者の住民税が非課税の場合)

- 保険証

- 医療機関等の領収書

- 特定疾病療養受療証(お持ちの方)

- マイナンバーが確認できるもの(マイナンバーカード、通知カード、マイナンバーの記載された住民票写しなど)

- 本人確認資料(マイナンバーカード、運転免許証、パスポートなど)

- 世帯主名義の金融機関口座通帳(または振込口座のわかる書類)

※医療機関等の領収書を提出できない場合は、「高額療養費支給申請にかかる申立書(同意書)」をご提出ください。

引用:「大阪市」ホームページ

高額療養費制度の申請には、診断書は必要になりますか?

必要ありません!

ただし、他の制度を利用する際に診断書が必要となるケースがあります!いくつか診断書が必要となるケースを挙げます!

それぞれ専用の診断書が必要です!診断書のために何度も病院へ行く手間を避けるため、退院前・治療完了前に、必要があれば診断書を発行することをお勧めします!

高額療養費制度に所得制限はありますか?

所得制限はありませんが、所得によって自己負担上限額は変わります!

この記事の冒頭の例では、年収400万円のサラリーマンについて、がんの入院医療費100万円が、最終的に約9万円になるとご紹介しました。しかし実際には、もう少し細かく金額設定がされています!年収別の目安上限額を以下の表にまとめます!

| 年収目安 | 自己負担限度額 | 多数該当 |

|---|---|---|

| 年収1,200万円以上 | 25万円〜27万円 | 140,100円 |

| 年収800万円〜1200万円 | 17万円〜19万円 | 93,000円 |

| 年収400万円〜800万円 | 8万円〜10万円 | 44,400円 |

| 年収100万円〜400万円 | 57,600円 | 44,400円 |

| 年収100万円以下 | 35,400円 | 24,600円 |

| 生活保護 | 0円 | 0円 |

自分がどこの区分かは、保険証の管理元(保険者)に問い合わせて確認しましょう!

また、上の表では「年収」と書いていますが、より正確に言うと、

となります。

正確な計算式についてはこちらで解説しています!参考にしてください!

高額療養費制度に年齢制限はありますか?

年齢制限はありませんが、年齢によって高額療養費制度の計算方法が異なります!

高額療養費制度では、次の3つの区分で限度額の計算方法が異なります!

そのため、同じ医療費100万円でも、人によって返金される金額が異なります!

高額療養費制度は、回数制限はありますか?

回数制限はありません!

医療費の計算は、1月分・2月分といった具合で、カレンダーの月ごとの計算となります!治療によっては毎月のように高額医療となることもあり得ますが、回数制限はないので安心して利用できます!

むしろ、毎月高額療養費制度を使うようなケースでは、4ヶ月目以降さらに半額くらいまで軽減されます!この軽減される仕組みを「多数該当」または「多数回該当」といいます!

高額療養費制度の手続きは、家族の代理でできますか?

委任状が求められることもありますが、基本的に大丈夫です!

ご加入の公的医療保険の窓口へご相談ください!

高額療養費制度のメリットは何ですか?

医療費の自己負担額を軽減できることです!最終的な自己負担金は、限度額適用認定証を使った場合と同額です!

また、自動車保険のように、使えば使うほど支払う保険料が上がってしまうといったこともありません!安心してご利用ください!

高額療養費制度のデメリットは何ですか?

医療費の払い戻しが申請後3〜4ヶ月後になることです!そのため、一旦3割負担分を支払う必要があります…

これを避けるために、限度額適用認定証を利用することができます!これを利用することで、窓口での支払額が高額療養費制度を利用した場合の最終的な自己負担額だけになります!

詳しくはこちらの記事をご確認ください!

高額療養費制度に何か注意することはありますか?

主な注意点は以下の3点です!

高額療養費制度は、申請から払い戻しまで少なくとも3ヶ月かかります。

医療費100万円の場合、212,570円が3〜4ヶ月後に払い戻しされますが、病院へは一旦30万円を支払う必要があります。

| 医療費 | |

|---|---|

| 10割計算 | 1,000,000円 |

| 3割計算 | 300,000円 |

| 払い戻し額 (3~4ヶ月後) | -212,570円 |

| 自己負担額 | 87,430円 |

後で返金されるとはいえ、一旦支払うには大きな額になりますよね…

こうした問題を解決する制度もあります!詳しくはこちらをご確認ください!

高額療養費制度で医療費の払い戻しを受けるには、申請手続きが必要です。自動的に安くなるわけではありませんのでご注意ください。

高額療養費制度は、治療が終わったあとからでも申請できます。治療後2年以内に手続きをすれば、払い戻しが受けられます。

なお、公務員の共済組合や、大企業の組合健保など、一部の公的医療保険では自動的に払い戻しされます。協会けんぽや国民健康保険の方は、申請が必要です。不安な場合は、保険証の発行元へ問い合わせてご確認ください。

高額療養費制度では、「保険適用外」の治療や薬などは対象外となります。

以下の費用は対象とならず、全額自己負担となるのでご注意ください。

詳しくはこちらをご確認ください!

他にも、知っておいた方がいいことはありますか?

細かい話にはなりますが、次の4点について追加で解説していきます!

多数該当(多数回該当)とは、高額療養費制度を3回使うと、4回目からさらに自己負担額が下がる仕組みです。抗がん薬や、抗リウマチ薬のような値段の高い治療を毎月使う場合は、この制度を利用できます。

実際にどれくらい安くなるかは、こちらの表でご確認ください!ざっくり言うと、通常の高額療養費制度の約半分くらいになります!

高額療養費制度では、同じ月内の医療費を合算して計算します。ここでは具体例を通じてイメージを掴んでください!

上限額の9万円に達するまでは、何も起きません。。。普通に5万円の支払いです!

上限額の9万円を超えました!差額1万円が、高額療養費制度の申請によって後日返金されます!

合計金額が上限額の9万円を超えました!差額1万円が、高額療養費制度の申請によって後日返金されます!

今度は外来通院と入院両方が登場するケースです!合計額は10万円で、高額療養費制度の合算が使えます!9万円との差額1万円が、後日返金されます。

では改めて、外来通院のみのケースを見てみましょう!合計金額が9万円を超えるので、高額療養費制度が使えます!

先ほどのケース5と同じ合計額は10万円ですが、高額療養費制度は使えません。なぜなら、高額療養費制度を利用するために、入院と外来を合算する場合、入院・外来それぞれが21,000円を超えている必要があります。そのため、このケースでは外来が21,000円を超えないため、合算不可能になります。

また、入院の方の8万円も単独では高額療養費制度の対象額に達しないため、結局自己負担額は10万円です。

今までのケースとは別枠の考え方が登場します!

合計額は10万円なのですが、月跨ぎのため合算できません。つまり、自己負担額は10万円です。高額療養費制度は使えません。

合計額は10万円で、高額療養費制度の合算が使えます!9万円との差額1万円が、後日返金されます。

先ほどのケース2と同じ合計額は10万円ですが、高額療養費制度は使えません。なぜなら、高額療養費制度を利用するために、別々の病院を合算する場合、それぞれの病院で21,000円を超えている必要があります。そのため、このケースではA病院が21,000円を超えないため、合算不可能になります。

また、B病院の方の8万円も単独では高額療養費制度の対象額に達しないため、結局自己負担額は10万円です。

ケース2で見たように、A病院は21,000円未満のため、合算対象外です。しかし、B病院は同じ外来通院同士のため、金額を気にせず合算できます。B病院については合計金額が10万円となり、上限額の9万円を超えるため、高額療養費制度の対象となります。

ケース3の最後を外来通院から入院に変更したケースです!

この場合、同じB病院でも、外来通院と入院は別グループなので、21,000円以上なければ合算されません。つまりこのケースは、3つの医療費全てが合算できず、合計14万円支払う必要があります。。。

まだまだ分岐ルートは考えられるのですが、キリがないためここで終了です!

世帯合算とは、高額療養費制度の計算を1か月(暦月)単位で世帯で合計することができる仕組みです。

自分1人での窓口負担では高額療養費の支給対象外となる場合でも、同じ医療保険に加入している同じ世帯の家族の医療費を合算することで支給対象となることがあります。

例えば、次のような場合です。

| 10割医療費 | 自己負担額(3割) | |

|---|---|---|

| 夫 | 170,000円 | 51,000円 |

| 妻 | 130,000円 | 39,000円 |

| 合算 | 300,000円 | 90,000円 |

一般的な年収の夫婦ですと、自己負担額が6〜8万円を超えた場合に高額療養費制度の対象となります。この例では、夫も妻も1人では6万円を超えていませんが、2人を合算することで8万円を超えています。そのため、高額療養費の支給対象となります。

ただし、70歳未満の方の受診については、2万1千円以上の自己負担のみ合算されるのでご注意ください。

同じ医療保険に加入していないと対象にならないのでご注意ください!

一緒に住んでいても、夫婦共働きで加入している公的医療保険が違う場合は合算できません!逆に、離れて暮らしていても、家族の公的医療保険の扶養に入っている場合などは合算の対象となります!

詳しくは、こちらの記事も併せてご確認ください!

長期高額疾病とは、高額療養費制度の自己負担上限額が月額1万円となる病気です。

以下に示す病気では、1ヶ月の自己負担上限額が1万円になります!

高所得の透析患者さんは月額1万円ではなく月額2万円になります!

住民税非課税世帯の方は、高額療養費制度の自己負担上限額が下がり、1ヶ月の自己負担額は最大35,400円となります。

下記表の「⑤ 区分オ(低所得者)(被保険者が市区町村民税の非課税者等)」に該当します。

| 所得区分 | 自己負担限度額 | 多数該当※2 |

|---|---|---|

| ① 区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) | 252,600円+(総医療費※1-842,000円)×1% | 140,100円 |

| ② 区分イ (標準報酬月額53万〜79万円の方) (報酬月額51万5千円以上〜81万円未満の方) | 167,400円+(総医療費※1-558,000円)×1% | 93,000円 |

| ③ 区分ウ (標準報酬月額28万〜50万円の方) (報酬月額27万円以上〜51万5千円未満の方) | 80,100円+(総医療費※1-267,000円)×1% | 44,400円 |

| ④ 区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) | 57,600円 | 44,400円 |

| ⑤ 区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

ここまでは、住民税課税世帯でもそれほど変わりません!

住民税非課税世帯の場合、これに加えて入院時の食事代について減額されます!以下の表をご覧ください!

| 病院食代 (自己負担額) | 住民税非課税世帯 | その他 |

|---|---|---|

| 1食 | 210円 | 460円 |

| 1日 | 630円 | 1380円 |

| 1週間 | 約4,500円 | 約1万円 |

| 2週間 | 約9,000円 | 約2万円 |

| 1ヶ月 | 約19,000円 | 約4万円 |

通常の料金の半額以下まで減額されます。この病院食の減額を「標準負担額減額認定」と言います。

ただし、病院食代については、高額療養費制度の対象外です。

限度額適用認定証とは何ですか?

医療費が高額になったときに、支払いを一定額でとどめてくれる制度です!

医療費の節約効果は高額療養費制度と同じです!詳しくは下記のページをご覧ください!

医療費控除とは何ですか?

医療費控除は「税金」の節約制度です!

医療費そのものを節約するのが「高額療養費制度」で、かかった医療費をもとに節税するのが「医療費控除」です!

年間10万円以上の自己負担額が発生した場合は、医療費控除の対象となります!翌年の確定申告時に医療費控除を申請することで、所得控除が受けられます!詳しくは下記のページをご覧ください!

一旦3割負担で支払うのが大変です。どうしたらいいですか?

主な対処法は、以下の7つです!

入院前や、退院まで1週間ほど時間がある場合は、「限度額適用認定証」を入手しましょう。保険証の発行元へ申請することで手元に届きます。退院時の支払いまでに提示できれば、支払いが最少額で済みます。上記の医療費100万円の例では、退院時に一旦30万円を支払う必要がなくなり、87,430円を支払えば精算完了となります。

実際には食事代等の費用が別途かかります!

詳しくはこちらのページをご覧ください!

「協会けんぽ」などの一部の公的医療保険で利用できます。限度額適用認定証が間に合わなかった場合に、自己負担金の一部を無利子で借りることができます。

医療費の自己負担分について、行政の窓口から融資を受ける制度です。相談窓口は、お住まいの地域の「社会福祉協議会」です。

既に働いた分の給料は、給料日より前に受け取ることができます。このような給料の前払いを「非常時払い」といいます。病気やケガで治療費などが必要な場合は、勤務先に相談しましょう。

使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

労働基準法 第二十五条

多くの病院はクレジットカード払いに対応しています。クレジットカードで分割払いを行う方法もあります。ただし、分割払いの場合は分割手数料がかかるため、最終的な自己負担額は増えます。十分ご注意ください。

病院によっては、分割払いに対応してくれるケースもあります。病院の職員さんへご相談ください。

銀行などの金融機関から融資を受けます。金利が発生するため、当サイトでは推奨していません。家族や親戚や友人からの支援を受け、上記の制度を最大限活用した上での最終手段とお考えください。

体験談を教えてもらえますか?

痔で治療をおこなった際にこの制度を利用しました。

1〜2週間の入院費、痔の原因を調べる検査費、 血液検査、点滴代などを含めて、 合計で95,000円くらいかかりました。 あとはテレビ代、病院までの移動費(兵庫北部→大阪)などもあったので、 合計金額は100,000円を超えました。

上限を超えた分については、すぐに返却されるわけではありません。 お金に困っていた場合については、生活費を切り詰める必要があります。 手続きは自分でする必要があるため、いまいちよくわからなかった記憶があります。誰かに聞くとよいでしょう。

高額医療保険の制度は手続きをしておくことで、上限金額ですむようになります。全額を払わないためにも、高額医療を受けるときは調べておくことをおすすめします。どうしても間に合わないときのことを考えて、お金に余裕を持たせておきましょう。生活がぎりぎりという人は、病院代を払えなくなってしまいます。

他にもたくさん体験談を集めました!こちらのページを是非ご覧ください!

限度額認定証について、有効期限内に住民税非課税となった場合、区分は変更されますか?

[…] 高額療養費制度|わかりやすく解説(申請方法・対象・対象外) […]